Dieser Beitrag erschien zuerst auf themarket.ch – NZZ (Neue Zürcher Zeitung)

Kanadas Premierminister hielt am Weltwirtschaftsforum in Davos eine wegweisende Rede. Die alte, regelbasierte Weltordnung ist tot, auf die USA ist kein Verlass mehr. Das wird die Finanzmärkte in den kommenden Jahren und Jahrzehnten fundamental verändern.

«Wir wissen, dass die alte Ordnung nicht zurückkehren wird. Wir sollten sie nicht betrauern. Nostalgie ist keine Strategie.»

Mark Carney, Premierminister Kanadas (*1965)

Ignazio Cassis, Bundesrat u. Aussenminister der Schweiz (*1961)

Die Welt hing am Mittwoch an den Lippen von Donald Trump. Der Präsident der mächtigsten Nation der Welt trat am WEF in Davos ans Rednerpult – und hielt während rund neunzig Minuten eine wirre, inkohärente, stellenweise unflätige Ansprache.

Im mittleren Teil seiner Ausführungen kam Trump auf Grönland zu sprechen, bekräftigte seine Absicht, die Insel aus Sicherheitsgründen den USA einzuverleiben und äusserte dann die Worte, die an den Finanzmärkten unmittelbar zu einer Entspannung führten: «Ich werde keine Gewalt anwenden.»

Im späteren Verlauf des Tages sagte Trump, er habe sich mit dem Generalsekretär der Nato, Mark Rutte, auf einen «langfristigen Deal» zu Grönland geeinigt. Wie üblich bei den Deals des US-Präsidenten blieben die Details rar – ganz abgesehen von der Tatsache, dass Rutte weder im Namen Dänemarks noch der Bevölkerung Grönlands verhandeln kann.

Den Finanzmärkten reichte diese Deeskalation nach den irren Zolldrohungen Trumps gegen mehrere europäische Länder vom vergangenen Wochenende bereits, um wieder in den «Risk On»-Modus zu schalten. Die Grönlandkrise ist, zumindest vorerst, vorbei.

Die wichtigste Rede in Davos war aber nicht die von Trump. Am Dienstag, genau am ersten Jahrestag der Inaugurationsfeier des US-Präsidenten, sprach der Premierminister Kanadas, Mark Carney, vor dem Publikum am Weltwirtschaftsforum. Seine Rede dauerte nur knapp 17 Minuten, aber sie dürfte als eine der wichtigsten WEF-Reden aller Zeiten in die Geschichte eingehen.

Carney lieferte das ungeschminkte Eingeständnis, dass die alte Weltordnung tot ist. Sie wird nicht zurückkehren. Ohne die Begriffe «USA», «Trump», «China» oder «Russland» auch nur ein Mal zu nennen, skizzierte Carney eine Welt, in der sich die Grossmächte an keine Regeln gebunden fühlen und sich mit Gewalt oder Erpressung greifen, was sie wollen. Carney rief die «Mittelmächte» dazu auf, zusammenzustehen, zu kooperieren, ihre Werte zu verteidigen. Sie müssten einsehen, dass sie sich nicht mehr auf den grossen Bruder verlassen können.

Wir widmen uns im dieswöchigen «Big Picture» der Rede Carneys und liefern Überlegungen, was die Welt, die der frühere Notenbanker skizziert, langfristig für die Finanzmärkte bedeutet. Am Schluss dieses Beitrags, unter Kapitel 5, können Sie die Rede in voller Länge in deutscher Übersetzung lesen. Zunächst werfen wir aber einen Blick auf den Gesundheitszustand der Börsen.

Die Börsen sind in starker Verfassung

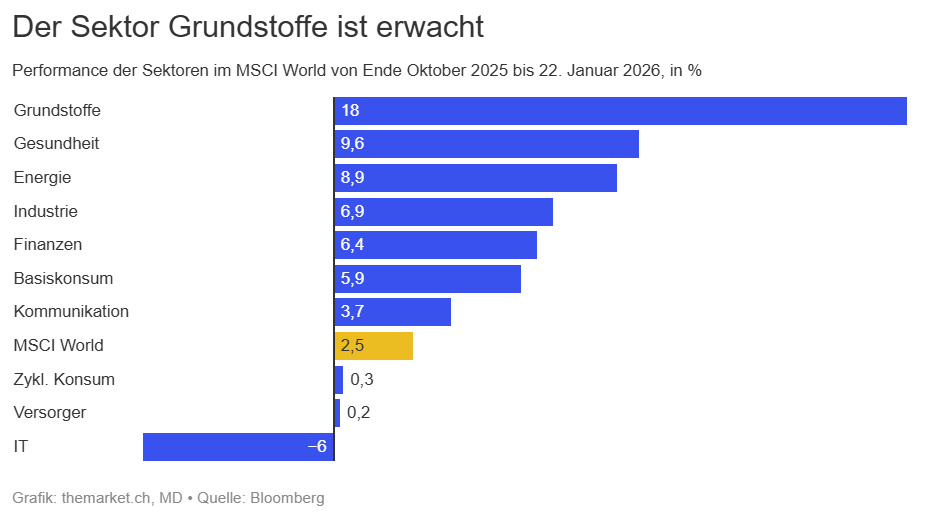

«Die Börsen sind in sehr guter Verfassung, sie lassen sich von exogenen Schocks wie Grönland nicht aus der Bahn werfen», urteilt der Marktbeobachter Alfons Cortés in seinem jüngsten Beitrag für The Market. Er greift darin eine wichtige Entwicklung auf, die sich an den Aktienmärkten in den vergangenen Monaten abgespielt hat: Die Technologiesektoren haben an Stärke verloren, andere Sektoren haben die Führungsrolle übernommen.

In den gut zweieinhalb Monaten seit Ende Oktober glänzen die Sektoren Grundstoffe (u.a. Minenkonzerne, Chemie, Baustoffe), Gesundheit, Energie und Industrie, während die Sektoren Informationstechnologie, Versorger, zyklischer Konsum und Kommunikation schwach abschneiden.

Der Sektor IT wird von Nvidia, Microsoft und Apple dominiert, die Schwergewichte im Sektor zyklischer Konsum sind Amazon und Tesla, und der Welt-Sektor Kommunikation besteht zu gut 65% aus Alphabet (Google) und Meta Platforms (Facebook).

Die Schwergewichte, die Magnificent Seven, zeigen Schwäche.

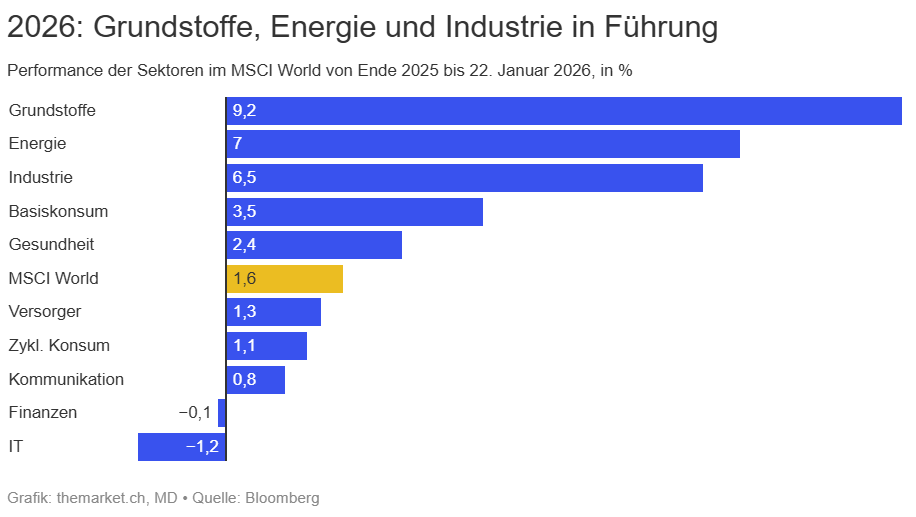

In den drei Wochen seit Anfang Jahr hat sich das Bild akzentuiert. Die Sektoren Grundstoffe, Energie und Industrie haben klar die Führung übernommen.

Das ist eine gesunde Entwicklung. Noch im Herbst dominierte an den Märkten die Angst vor einer Blasenbildung in Aktien rund um das Thema künstliche Intelligenz sowie die Sorge über die Konzentration des Aufschwungs in einigen wenigen Index-Schwergewichten. Dieses Thema hat sich entschärft.

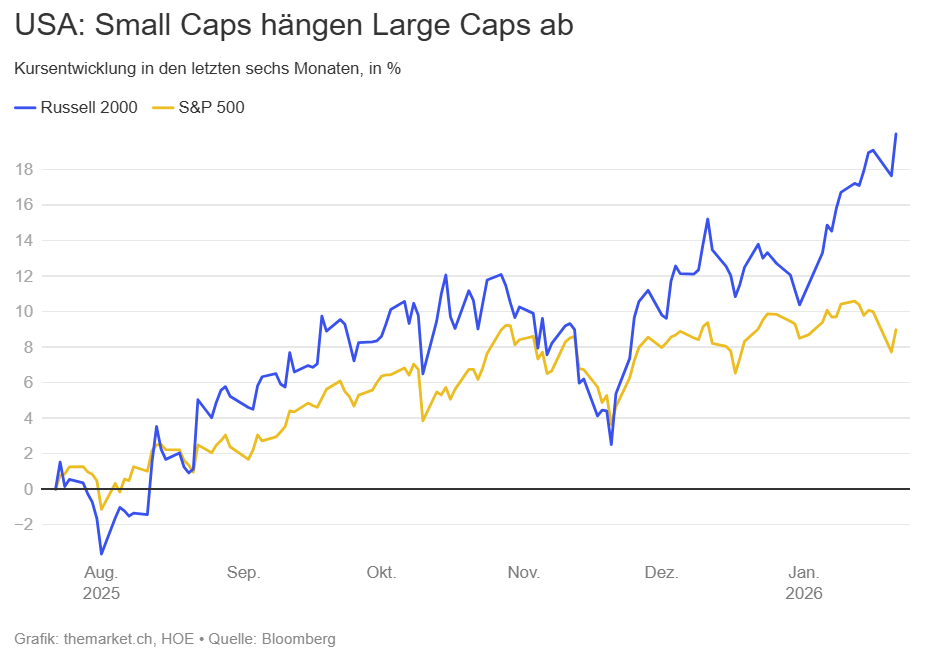

Die zunehmende Marktbreite zeigt sich auch am Auftrieb, den klein- und mittelgross kapitalisierte Aktien (Small & Mid Caps) verspüren. Der amerikanische Small-Cap-Index Russell 2000 hat seinen Large-Cap-Cousin S&P 500 jüngst deutlich abgehängt.

Die Tatsache, dass besonders die Sektoren Industrie und Grundstoffe an relativer Stärke gewonnen haben, ist für Cortés der Beweis eines sich festigenden Leitnarrativs: Kapitalinvestitionen (Capital expenditures, Capex), etwa für den Bau von Infrastruktur, Elektrizitätsproduktion und -übertragung bis hin zu Rüstung. Dieses Narrativ wurde im Herbst 2022 vom Marktbeobachter und Historiker Russell Napier im Interview mit The Market erstmals ausgerufen – und in den gut drei Jahren seither hat es sich bestätigt.

Der Realismus von Mark Carney

Zurück zu Carney. Seine Rede hallt deshalb so kräftig nach, weil sie ausspricht, was in vielen Hauptstädten Europas, inklusive Bern, noch nicht angekommen zu sein scheint. Wir dürfen nicht so tun, als gebe es ein Zurück zur alten Ordnung, als sei Trump – ohne ihn beim Namen zu nennen – bloss ein Ausrutscher.

Carney verwendet die Metapher aus Václav Havels 1978 erschienenen Schrift «Die Macht der Ohnmächtigen», in der ein Gemüsehändler in einem kommunistischen Land jeden Tag ein Schild mit der Aufschrift «Arbeiter der Welt, vereinigt euch!» ins Schaufenster seines Ladens hängt. Nicht, weil er daran glaubt, sondern um Ärger zu vermeiden und sich anzupassen.

Indem die «Mittelmächte», wie sie Carney nennt – die Staaten Europas, Kanada, Japan, Südkorea, Australien, uvm. –, so tun, als existiere die regelbasierte Weltordnung noch, machen sie im übertragenen Sinne nichts anderes, als brav das Schild in ihr Schaufenster zu stellen, um Konformität zu signalisieren. «Mittlere Mächte müssen gemeinsam handeln – denn wenn wir nicht am Tisch sitzen, stehen wir auf der Speisekarte», sagt Carney.

Sie finden die Originalversion der Rede von Carney hier.

Die deutsche Übersetzung folgt wie erwähnt am Ende dieses Beitrags.

Im Grunde sagt der frühere Gouverneur der Bank of England: Die USA haben sich von der regelbasierten Weltordnung, die sie selbst nach dem Zweiten Weltkrieg erschaffen haben, verabschiedet. Das ist eine Tatsache – und wird sich nicht ändern, wenn Trump nicht mehr Präsident ist.

Diese Erkenntnis setzt sich immer mehr durch. Die Bevölkerung der Vereinigten Staaten hat Trump im November 2024 wiedergewählt – im vollen Wissen, wofür er steht. Vizepräsident J.D. Vance denkt noch isolationistischer als Trump, und er lässt keine Gelegenheit aus, seine Abscheu gegenüber Europa zum Ausdruck zu bringen. Die Republikaner im Kongress stehen geschlossen hinter dem Kurs der Regierung. Kritiker aus der einstigen Grand Old Party wenden sich erst dann öffentlich gegen Trump, wenn sie bereits beschlossen haben, in den nächsten Wahlen nicht mehr anzutreten.

Das ist kein Spuk, der 2028 – oder bereits nach den Midterm-Wahlen im November 2026 – wieder vorbei ist. Das sind die neuen Vereinigten Staaten von Amerika.

Die geopolitischen Konsequenzen dieses Bruchs sind gigantisch. Wir wählen für unsere nachfolgenden Überlegungen einen engeren Fokus und widmen uns der Frage, was dieser Bruch für das Weltfinanzsystem und die Finanzmärkte bedeutet.

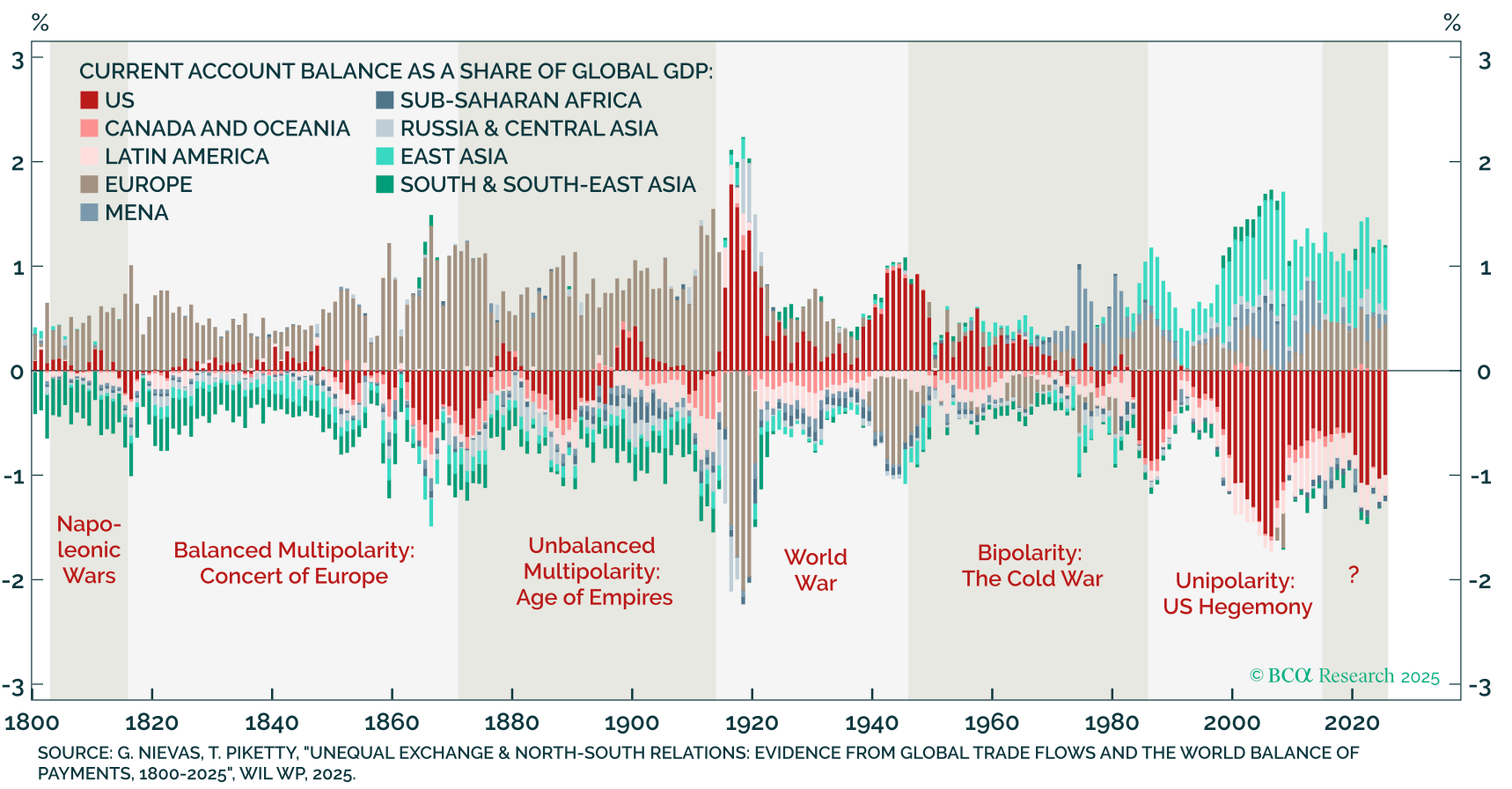

Dazu müssen wir den wichtigsten Chart der Welt betrachten.

Destination oder Quelle: der wichtigste Chart der Welt

Der Chart stammt von Marko Papic, Chefstratege der Research-Boutique BCA und basiert auf der Datenbank der Ökonomen Gastón Nievas und Thomas Piketty. Er zeigt die Saldi in der Leistungsbilanz der verschiedenen Weltregionen im Verlauf der vergangenen 225 Jahre:

Quelle: BCA Research

Die Balken im positiven Bereich der Grafik stehen für Leistungsbilanzüberschüsse, die Balken im negativen Bereich für Leistungsbilanzdefizite. Diese müssen sich in der gesamten Weltwirtschaft per Definition ausgleichen.

Ein Lesebeispiel: Das ganze 19. Jahrhundert hindurch zeigte die Leistungsbilanz Europas einen Überschuss (graue Balken), während der Rest der Welt ein Leistungsbilanzdefizit aufwies.

Spiegelbildlich zu den Leistungsbilanzsaldi stehen die Kapitalflüsse. Im 19. Jahrhundert floss also beispielsweise permanent Kapital von Europa in die aufstrebenden Volkswirtschaften Nord- und Südamerikas, nach Ostasien sowie in die Kolonien Süd- und Südostasiens.

Das ist in der ökonomischen Theorie der «normale» Zustand. Entwickelte Volkswirtschaften exportieren ihr überschüssiges Kapital in aufstrebende Volkswirtschaften, deren Kapitalbedarf – etwa für den Aufbau von Infrastruktur und einer industriellen Basis – grösser ist und nicht von ihren inländischen Ersparnissen gedeckt werden kann.

Und nun betrachten Sie das rechte Ende der Grafik, ab ca. Mitte der Achtzigerjahre und vor allem ab den Neunzigerjahren, nach dem Ende des Kalten Krieges: Die USA (dunkelrote Balken) verzeichnen praktisch permanent ein riesiges Leistungsbilanzdefizit, während fast der gesamte Rest der Welt einen Leistungsbilanzüberschuss aufweist.

Das ist eine historische Anomalie, und sie symbolisiert die alte Weltordnung, die nach den Worten von Carney mittlerweile in Trümmern liegt. Simpel gesagt war ein Kernattribut dieser Weltordnung: Die USA waren die Destination erster Wahl für das Kapital der Welt.

Nochmals: Dem permanenten Leistungsbilanzdefizit der USA der vergangenen rund vier Jahrzehnte stand ein permanenter Kapitalzufluss in die USA aus dem Rest der Welt gegenüber. Dieses Kapital strömte – im Gegensatz zum «normalen» Muster des 19. Jahrhunderts – nicht nach Amerika, weil es dort für Investitionen in Infrastruktur gebraucht wurde. Es strömte nach Amerika, weil es dort in Staatsanleihen (Treasuries) oder in Aktien angelegt wurde. Es strömte nach Amerika, weil Amerika die grössten, vertrauenswürdigsten und liquidesten Finanzmärkte der Welt bot.

Egal, ob Pensionskassen aus der Schweiz oder den Niederlanden, Staatsfonds aus Norwegen, Abu Dhabi oder Singapur, Lebensversicherer aus Taiwan und Japan oder Privatinvestoren aus aller Welt: Es erschien für alle sinnvoll, ihr Kapital in den USA zu investieren.

Sie vertrauten Amerika.

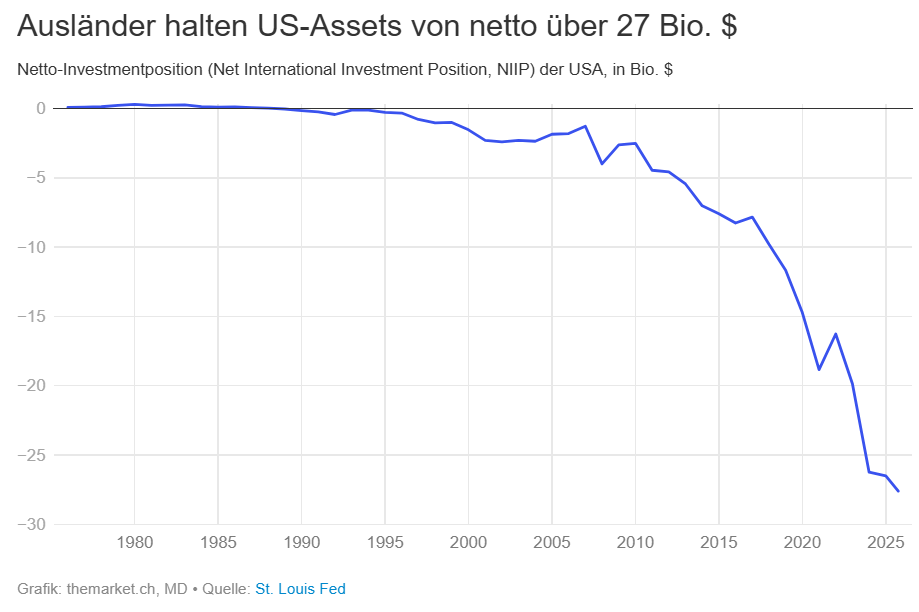

Diese Entwicklung lässt sich in der Netto-Investmentposition der USA abbilden:

Das bedeutet: Die USA «schulden» dem Rest der Welt netto gut 27’000 Mrd. $. Oder Investoren aus dem Ausland besitzen in den USA netto Vermögenswerte im Umfang von gut 27’000 Mrd. $.

Vier Jahrzehnte lang waren die USA die bevorzugte Destination für das Anlagekapital der Welt.

Das war ein Ausdruck der alten Ordnung – der Ordnung, die von den USA aufgebaut und verteidigt wurde.

Diese alte Ordnung ist tot.

Die USA wollen, das hat Trump mit seiner Zollpolitik und seinem Fokus auf das Leistungsbilanzdefizit klargemacht, nicht mehr der Nachfragemotor der Welt sein. Und zwangsläufig bedeutet das auch, dass die USA nicht mehr die Destination für das globale Anlagekapital sein werden. Erstens, weil die USA das nicht mehr wollen, und zweitens, weil sich der Rest der Welt nicht mehr auf die USA verlassen kann.

Das Vertrauen ist zerstört.

Es geht bei diesen Überlegungen nicht darum, zu phantasieren, dass ausländische Investoren schlagartig alle ihre Treasury-Papiere verkaufen, um eine Schuldenkrise zu provozieren und Trump zu bestrafen. Das ist Humbug. Aber es geht darum, dass Millionen von Individuen weltweit in ihren Anlageentscheidungen künftig neue Überlegungen anstellen werden.

Kann eine Pensionskasse in Dänemark noch im grossen Stil und mit vollem Vertrauen amerikanische Assets halten, wenn ein nicht negierbares Risiko einer kriegerischen Auseinandersetzung zwischen Dänemark und den USA um Grönland besteht? Oder der Staatsfonds Norwegens, falls der Präsident der USA eines Tages Strafmassnahmen gegen Oslo beschliesst, weil «Norwegen» ihm den Friedensnobelpreis verweigert?

Wie sollen die Mitglieder des Anlagekomitees eines Lebensversicherers in Taiwan künftig über ihre Allokation in den USA denken? Oder die Chefetage des Staatsfonds von Singapur? Oder einer Bank in Japan?

Ist es sinnvoll, wenn die Schweizerische Nationalbank umgerechnet rund 300 Mrd. Fr. an Staatsanleihen und Aktien aus den USA hält, wenn Trump das Land mit horrenden Strafzöllen erniedrigt, bloss weil die Bundespräsidentin es wagt, ihm in einem Telefonat zu widersprechen?

Die Überlegungen betreffen nicht bloss Staatsanleihen. Soll man noch Aktien von JPMorgan halten, wenn der Präsident der USA aus Gründen persönlicher Kränkung die Bank auf 5 Mrd. $ verklagt? Oder American Express, wenn die Zinsen auf Kreditkartenschulden per Dekret halbiert werden sollen? Oder Deere, wenn der Präsident dem Landmaschinenhersteller mit Zöllen droht, weil dieser die Frechheit hat, in Mexiko Fertigungsstätten zu betreiben?

Die Liste lässt sich beliebig erweitern.

Sind meine Assets in einem Land sicher, dessen Institutionen es zulassen, dass ein mafiöses Selbstbereicherungs- und Erpressungsregime die Regierung bildet? Wie naiv ist der Glaube an die Checks & Balances, wenn die wichtigste Kontrollinstanz, der Kongress, in seiner Arbeit komplett versagt, weil die eine Partei in einem Personenkult aufgegangen ist und sich die andere Partei ohne äusseres Zutun demontiert?

Genau so, wie sich jeder Investor seit Jahren vor einem Anlageentscheid die Frage stellt, ob sein Kapital in der Volksrepublik China oder in Hongkong sicher ist, wird sich diese Frage künftig zunehmend auch in Bezug auf die USA stellen.

Es ist nicht so, dass alle diese Fragen gegen die USA beantwortet werden. Überhaupt nicht. Aber dass diese Fragen mittlerweile überhaupt gestellt werden müssen, ist neu. Diese Tatsache ist Ausdruck des Bruchs, den Carney in seiner Rede skizziert.

Millionen von Individuen stellen sich in ihren Anlageentscheidungen diese Fragen. Und sie werden entscheiden, ihre Allokation etwas anzupassen. Sie werden entscheiden, lieber anderswo etwas mehr zu investieren. In Europa, Kanada und Australien. In Japan und Südkorea. In Singapur. In Emerging Markets. In China. Nicht aus blinder Antipathie gegen die USA, nicht, um Trump zu bestrafen. Sondern aus Überlegungen der Diversifikation.

Das ist Risikomanagement.

Ein Land ist entweder eine Quelle oder eine Destination für Anlagekapital. Die USA waren für die vergangenen vier Jahrzehnte die bevorzugte Destination. Vieles spricht dafür, dass sie in den kommenden Jahren eine Quelle sein werden.

Anlagekapital wird aus Risikoüberlegungen in andere Destinationen fliessen. Zu den «Destinationen» zählen auch Edelmetalle.

Eine dieser Destinationen dürfte Japan sein.

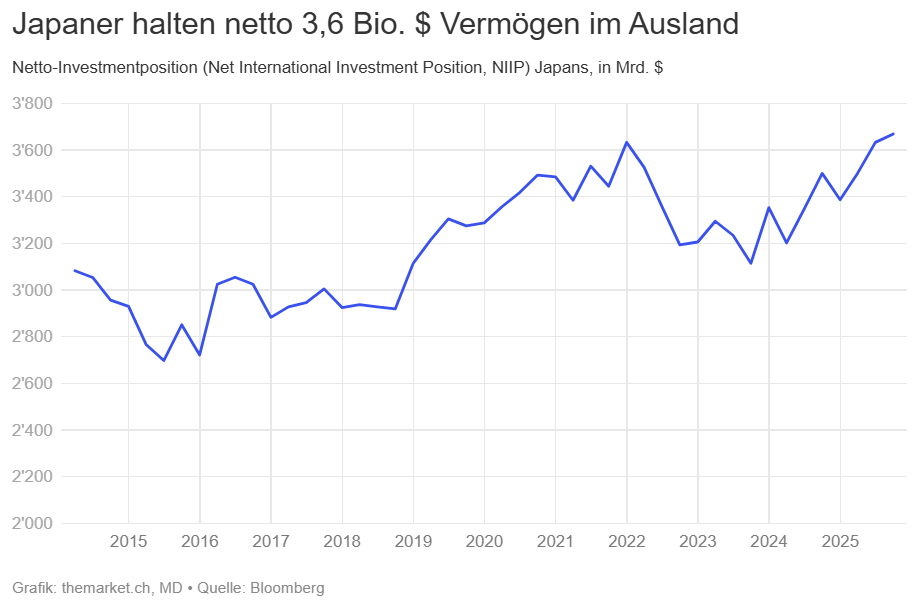

Japan als Testfall

Japan war in den vergangenen Jahrzehnten quasi das Spiegelbild der USA: ein permanenter Exporteur – eine Quelle – von Kapital. Japanische Investoren halten netto Vermögenswerte von mehr als 3,6 Bio. $ im Ausland – ein grosser Teil davon in den USA.

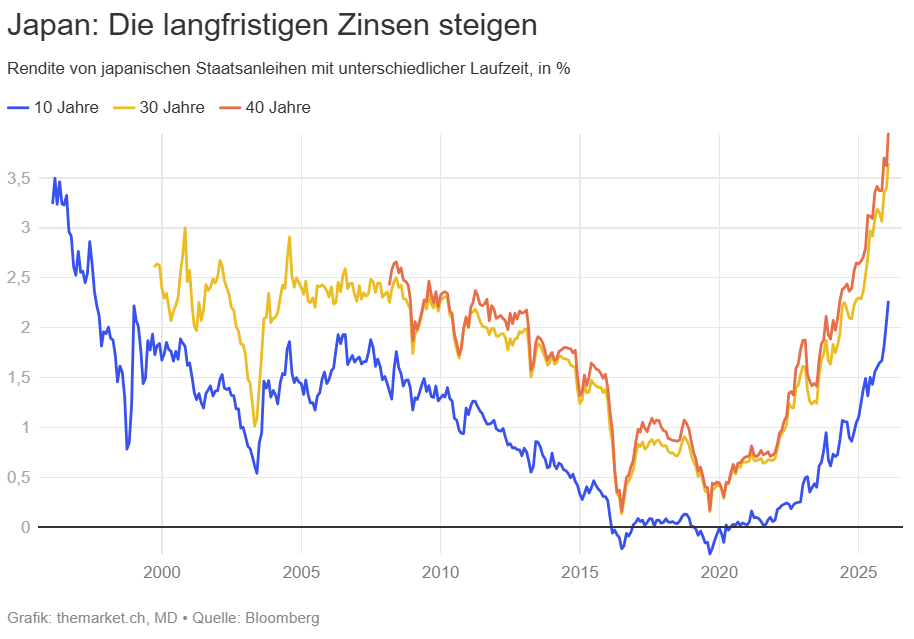

Nun findet am japanischen Bondmarkt gerade eine Zeitenwende statt. Nach Jahren mit Null- und Negativzinsen normalisiert sich die Zinskurve, die Renditen von Staatsanleihen mit unterschiedlichen Laufzeiten streben in die Höhe.

Das ist einerseits Ausdruck hartnäckiger Inflation, einer fiskalpolitischen Expansion unter Premierministerin Sanae Takaichi – die für Februar Neuwahlen ausgerufen hat und sich damit eine Mehrheit im Parlament sichern will – und hoher Staatsverschuldung.

Gleichzeitig begünstigt die Normalisierung der Zinskurve aber auch ein Umdenken für Investoren in Japan: Wieso soll ein Lebensversicherer aus Tokio dreissigjährige U.S. Treasury Bonds zu 4,8% Rendite, politischen Unwägbarkeiten aus Washington und dem Risiko einer Dollarabschwächung kaufen, wenn dreissigjährige japanische Staatsanleihen in der Heimwährung 3,6% abwerfen? Und wieso sollen Privatanleger in Japan noch in den Nasdaq investieren, wenn der Topix deutlich besser performt und signifikant günstiger bewertet ist?

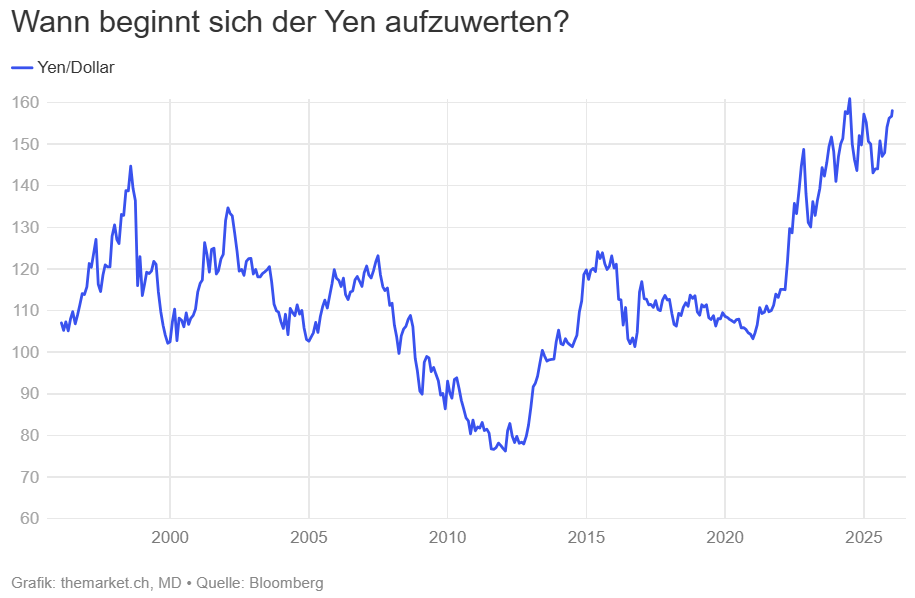

Sollte der nach Kaufkraftparität deutlich unterbewertete Yen in den kommenden Monaten gegenüber dem Dollar erstarken, wäre das ein Zeichen, dass der Kapitalrückfluss begonnen hat. Und dann kann ein positiver Feedback-Loop einsetzen, da ein erstarkender Yen weiteres Kapital aus dem Ausland anzieht.

Japan ist nur ein Beispiel, möglicherweise der erste Testfall.

Die Diversifikation von Anlagekapital, weg von den USA, hin nach Japan, Europa, Kanada, Australien, Singapur und Emerging Markets – inklusive China – könnte zum dominierenden Narrativ der kommenden Jahre werden.

Auch das ist eine gesunde Entwicklung. Es ist nicht mehr sinnvoll, dass die USA mit 4% der Weltbevölkerung und 25% der globalen Wirtschaftsleistung mehr als 65% der weltweiten Aktienmarktkapitalisierung ausmacht.

Zum Schluss, wie versprochen, nachfolgend die Rede von Mark Carney in deutscher Übersetzung.

Die WEF-Rede von Mark Carney im Wortlaut

Bild: Bloomberg

«Heute möchte ich über einen Bruch in der Weltordnung sprechen, über das Ende einer angenehmen Fiktion und den Beginn einer harten Realität, in der die Geopolitik – in der die grossen Mächte – keinerlei Grenzen und keinerlei Beschränkungen mehr kennen.

Gleichzeitig möchte ich Ihnen sagen, dass die anderen Länder, insbesondere mittlere Mächte wie Kanada, nicht machtlos sind. Sie haben die Fähigkeit, eine neue Ordnung aufzubauen, die unsere Werte umfasst – wie den Respekt für die Menschenrechte, nachhaltige Entwicklung, Solidarität, Souveränität und territoriale Integrität der einzelnen Staaten.

Die Macht der Machtlosen beginnt mit Ehrlichkeit.

Es scheint, als würden wir täglich daran erinnert, dass wir in einer Ära der Rivalität zwischen Grossmächten leben, dass die regelbasierte Ordnung schwindet und dass die Starken tun, was sie können, während die Schwachen erleiden, was sie müssen.

Dieser Aphorismus von Thukydides wird als unausweichlich dargestellt, als die natürliche Logik internationaler Beziehungen, die sich erneut durchsetzt.

Angesichts dieser Logik gibt es eine starke Tendenz bei Staaten, mitzuschwimmen, sich anzupassen, Schwierigkeiten zu vermeiden und zu hoffen, dass Konformität Sicherheit erkauft.

Nun – das wird sie nicht.

Welche Optionen haben wir also?

1978 schrieb der tschechische Dissident Václav Havel, später Präsident, einen Essay mit dem Titel ‹Die Macht der Ohnmächtigen›. Darin stellte er eine einfache Frage: Wie konnte sich das kommunistische System selbst erhalten?

Seine Antwort begann mit einem Gemüsehändler.

Jeden Morgen stellt dieser Ladenbesitzer ein Schild in sein Schaufenster: ‹Arbeiter der Welt, vereinigt euch!› Er glaubt nicht daran – niemand tut das –, aber er stellt das Schild trotzdem auf, um Ärger zu vermeiden, Konformität zu signalisieren und sich anzupassen. Und weil jeder Ladenbesitzer in jeder Strasse dasselbe tut, besteht das System fort – nicht allein durch Gewalt, sondern durch die Beteiligung gewöhnlicher Menschen an Ritualen, von denen sie insgeheim wissen, dass sie falsch sind.

Havel nannte dies ‹Leben in der Lüge›.

Die Macht des Systems entspringt nicht seiner Wahrheit, sondern der Bereitschaft aller, so zu handeln, als wäre es wahr. Und seine Fragilität hat dieselbe Quelle. Sobald auch nur eine Person aufhört mitzuspielen, sobald der Gemüsehändler sein Schild entfernt, beginnt die Illusion zu bröckeln.

Freunde, es ist an der Zeit, dass Unternehmen und Staaten ihre Schilder abhängen.

Über Jahrzehnte hinweg prosperierten Länder wie Kanada unter dem, was wir die regelbasierte internationale Ordnung nannten. Wir traten ihren Institutionen bei, wir priesen ihre Prinzipien, wir profitierten von ihrer Berechenbarkeit. Und gerade deshalb konnten wir unter ihrem Schutz eine wertebasierte Aussenpolitik verfolgen.

Wir wussten, dass die Geschichte der regelbasierten internationalen Ordnung teilweise falsch war: dass die Stärksten sich nach Gutdünken von den Regeln ausnahmen, dass Handelsregeln asymmetrisch durchgesetzt wurden. Und wir wussten, dass internationales Recht mit unterschiedlicher Strenge angewendet wurde – je nachdem, wer der Angeklagte oder wer das Opfer war.

Diese Fiktion war nützlich, und insbesondere die amerikanische Hegemonie half dabei, öffentliche Güter bereitzustellen: offene Seewege, ein stabiles Finanzsystem, kollektive Sicherheit und Unterstützung für Mechanismen zur Streitbeilegung.

Also stellten wir das Schild ins Fenster. Wir nahmen an den Ritualen teil und vermieden es weitgehend, die Kluft zwischen Rhetorik und Realität offen zu benennen.

Dieser Deal funktioniert nicht mehr.

Lassen Sie mich klar sein: Wir befinden uns mitten in einem Bruch, nicht in einem Übergang.

In den vergangenen zwei Jahrzehnten haben eine Reihe von Krisen in den Bereichen Finanzen, Gesundheit, Energie und Geopolitik die Risiken extremer globaler Integration offengelegt. In jüngerer Zeit jedoch haben Grossmächte begonnen, wirtschaftliche Verflechtung als Waffe zu nutzen: Zölle als Druckmittel, Finanzinfrastruktur als Instrument der Erpressung, Lieferketten als auszubeutende Schwächen.

Man kann nicht weiter ‹in der Lüge leben›, gegenseitigen Nutzen durch Integration zu versprechen, wenn Integration zur Quelle der eigenen Unterordnung wird.

Die multilateralen Institutionen, auf die sich mittlere Mächte verlassen haben – die WTO, die Uno, die COP –, die gesamte Architektur kollektiver Problemlösung, steht unter Druck. Und als Folge davon ziehen viele Länder dieselbe Schlussfolgerung: dass sie grössere strategische Autonomie entwickeln müssen – bei Energie, Nahrungsmitteln, kritischen Rohstoffen, im Finanzsystem und in den Lieferketten.

Dieser Impuls ist nachvollziehbar. Ein Land, das sich nicht selbst ernähren, nicht selbst mit Energie versorgen oder nicht selbst verteidigen kann, hat nur wenige Optionen. Wenn die Regeln dich nicht mehr schützen, musst du dich selbst schützen.

Doch wir sollten uns darüber im Klaren sein, wohin das führt.

Eine Welt der Festungen wird ärmer, fragiler und weniger nachhaltig sein. Und es gibt noch eine weitere Wahrheit: Wenn Grossmächte selbst den Anschein von Regeln und Werten zugunsten der ungehemmten Verfolgung ihrer Macht und Interessen aufgeben, werden sich die Gewinne aus rein transaktionalen Beziehungen immer schwerer reproduzieren lassen.

Hegemonen können ihre Beziehungen nicht unbegrenzt monetarisieren.

Verbündete werden diversifizieren, um sich gegen Unsicherheit abzusichern.

Sie werden Versicherungen abschliessen, ihre Optionen erweitern, um ihre Souveränität wieder aufzubauen – eine Souveränität, die einst auf Regeln gründete, künftig aber zunehmend in der Fähigkeit verankert sein wird, Druck standzuhalten.

Alle in diesem Raum wissen: Das ist klassisches Risikomanagement. Risikomanagement hat seinen Preis – doch die Kosten strategischer Autonomie, von Souveränität, können auch geteilt werden.

Gemeinsame Investitionen in Resilienz sind günstiger, als wenn jeder seine eigene Festung baut. Gemeinsame Standards reduzieren Fragmentierung. Und für mittlere Mächte wie Kanada stellt sich nicht die Frage, ob wir uns an die neue Realität anpassen müssen – das müssen wir. Die Frage ist, wie wir uns anpassen: indem wir einfach höhere Mauern errichten, oder indem wir etwas Ambitionierteres wagen.

Kanada gehörte zu den ersten Ländern, die den Weckruf gehört haben, was uns dazu veranlasst hat, unsere strategische Ausrichtung grundlegend zu verändern.

Die Kanadier wissen, dass unsere früheren bequemen Annahmen – dass Geografie und Bündnismitgliedschaften automatisch Wohlstand und Sicherheit garantieren – nicht mehr gelten. Unser neuer Ansatz beruht auf dem, was Alexander Stubb, der Präsident Finnlands, als ‹wertebasierten Realismus› bezeichnet hat.

Oder anders gesagt: Wir wollen zugleich prinzipientreu und pragmatisch sein – prinzipientreu in unserem Bekenntnis zu grundlegenden Werten, zu Souveränität und territorialer Integrität, zum Verbot der Anwendung von Gewalt (ausser im Einklang mit der UN-Charta) sowie zur Achtung der Menschenrechte; und pragmatisch im Bewusstsein, dass Fortschritt oft schrittweise erfolgt, dass Interessen auseinandergehen und dass nicht jeder Partner alle unsere Werte teilt.

Deshalb engagieren wir uns breit und strategisch – mit offenen Augen. Wir stellen uns aktiv der Welt, wie sie ist, statt auf eine Welt zu warten, wie wir sie uns wünschen.

Wir kalibrieren unsere Beziehungen so, dass ihre Tiefe unseren Werten entspricht, und wir priorisieren breite Vernetzung, um unseren Einfluss zu maximieren – angesichts der derzeitigen Fluidität der Welt, der damit verbundenen Risiken und der hohen Einsätze für das, was als Nächstes kommt.

Und wir verlassen uns nicht mehr nur auf die Stärke unserer Werte, sondern auch auf den Wert unserer Stärke.

Diese Stärke bauen wir im Inland auf.

Seit dem Amtsantritt meiner Regierung haben wir die Steuern auf Einkommen, Kapitalgewinne und Unternehmensinvestitionen gesenkt. Wir haben alle Barrieren für den interprovinziellen Handel beseitigt. Wir beschleunigen Investitionen in Höhe von einer Billion Dollar in Energie, KI, kritische Rohstoffe, neue Handelswege und mehr. Wir verdoppeln unsere Verteidigungsausgaben bis zum Ende dieses Jahrzehnts – und tun dies auf eine Weise, die unsere heimischen Industrien stärkt.

Gleichzeitig diversifizieren wir unsere internationalen Beziehungen rasch. Wir haben eine umfassende strategische Partnerschaft mit der EU vereinbart, einschliesslich des Beitritts zu SAFE, den europäischen Mechanismen zur Verteidigungsbeschaffung. In sechs Monaten haben wir zwölf weitere Handels- und Sicherheitsabkommen auf vier Kontinenten abgeschlossen. In den vergangenen Tagen haben wir neue strategische Partnerschaften mit China und Katar geschlossen. Wir verhandeln Freihandelsabkommen mit Indien, ASEAN, Thailand, den Philippinen und Mercosur.

Wir tun noch etwas anderes: Um globale Probleme zu lösen, verfolgen wir eine ‹variable Geometrie› – das heisst unterschiedliche Koalitionen für unterschiedliche Themen, basierend auf gemeinsamen Werten und Interessen. So sind wir in der Ukraine-Frage ein Kernmitglied der ‹Koalition der Willigen› und einer der grössten Pro-Kopf-Beitragszahler für deren Verteidigung und Sicherheit.

In Fragen der arktischen Souveränität stehen wir fest an der Seite Grönlands und Dänemarks und unterstützen uneingeschränkt ihr Recht, über die Zukunft Grönlands selbst zu entscheiden.

Unser Bekenntnis zu Artikel 5 der Nato ist unerschütterlich. Deshalb arbeiten wir mit unseren Nato-Verbündeten – einschliesslich der nordisch-baltischen Achse – daran, die nördlichen und westlichen Flanken des Bündnisses weiter zu sichern, unter anderem durch Investitionen in Überhorizont-Radarsysteme, U-Boote, Flugzeuge sowie durch Präsenz vor Ort.

Kanada lehnt Zölle im Zusammenhang mit Grönland entschieden ab und ruft zu gezielten Gesprächen auf, um unsere gemeinsamen Ziele von Sicherheit und Wohlstand in der Arktis zu erreichen.

Im Bereich des plurilateralen Handels treiben wir Initiativen voran, um eine Brücke zwischen der Transpazifischen Partnerschaft und der EU zu schlagen – was einen neuen Handelsblock mit 1,5 Milliarden Menschen schaffen würde. Bei kritischen Rohstoffen bilden wir Käuferkartelle, die im G7-Verbund verankert sind, damit sich die Welt von konzentrierten Lieferketten lösen kann. Und im Bereich KI arbeiten wir mit gleichgesinnten Demokratien zusammen, um sicherzustellen, dass wir am Ende nicht gezwungen sind, zwischen Hegemonen und Hyperscalern zu wählen.

Das ist kein naiver Multilateralismus, und es ist auch kein blindes Vertrauen in bestehende Institutionen. Es ist der Aufbau funktionierender Koalitionen – Thema für Thema, mit Partnern, die genug gemeinsame Grundlage haben, um gemeinsam zu handeln.

In manchen Fällen wird das die überwältigende Mehrheit der Staaten sein.

Was dadurch entsteht, ist ein dichtes Netz von Verbindungen in Handel, Investitionen und Kultur, auf das wir bei künftigen Herausforderungen und Chancen zurückgreifen können.

Ich argumentiere: Mittlere Mächte müssen gemeinsam handeln – denn wenn wir nicht am Tisch sitzen, stehen wir auf der Speisekarte.

Grossmächte hingegen können es sich vorerst leisten, allein zu handeln. Sie verfügen über Marktgrösse, militärische Kapazitäten und Hebelwirkung, um Bedingungen zu diktieren. Mittlere Mächte haben das nicht.

Wenn wir jedoch nur bilateral mit einem Hegemon verhandeln, verhandeln wir aus einer Position der Schwäche. Wir nehmen an, was angeboten wird. Wir konkurrieren miteinander darum, am entgegenkommendsten zu sein.

Das ist keine Souveränität. Es ist die Aufführung von Souveränität bei gleichzeitiger Akzeptanz von Unterordnung. In einer Welt der Grossmachtrivalität stehen die Länder dazwischen vor einer Wahl: miteinander um Gunst zu konkurrieren – oder sich zusammenzuschliessen, um einen dritten Weg mit Wirkung zu schaffen.

Wir sollten nicht zulassen, dass der Aufstieg harter Macht uns blind macht für die Tatsache, dass die Macht von Legitimität, Integrität und Regeln weiterhin stark bleibt – wenn wir uns entscheiden, sie gemeinsam zu nutzen.

Und damit komme ich zurück zu Havel.

Was bedeutet es für mittlere Mächte, ‹in der Wahrheit zu leben›?

Erstens bedeutet es, die Realität zu benennen. Hören wir auf, die regelbasierte internationale Ordnung zu beschwören, als würde sie noch wie versprochen funktionieren. Nennen wir sie beim Namen: ein System zunehmender Grossmachtrivalität, in dem die Mächtigsten ihre Interessen verfolgen und wirtschaftliche Verflechtung als Zwangsmittel einsetzen.

Es bedeutet, konsequent zu handeln und dieselben Massstäbe an Verbündete wie an Rivalen anzulegen. Wenn mittlere Mächte wirtschaftliche Einschüchterung aus einer Richtung kritisieren, aus einer anderen aber schweigen, dann lassen wir das Schild im Schaufenster hängen.

Es bedeutet, das aufzubauen, was wir zu glauben vorgeben, statt auf die Rückkehr der alten Ordnung zu warten. Es bedeutet, Institutionen und Abkommen zu schaffen, die tatsächlich so funktionieren, wie sie beschrieben werden. Und es bedeutet, die Hebel zu reduzieren, die Zwang ermöglichen – vor allem durch den Aufbau einer starken heimischen Wirtschaft. Das sollte für jede Regierung oberste Priorität haben.

Und internationale Diversifizierung ist nicht nur wirtschaftliche Vorsicht, sondern die materielle Grundlage für eine ehrliche Aussenpolitik – denn Staaten verdienen sich das Recht auf prinzipientreue Positionen, indem sie ihre Verwundbarkeit gegenüber Vergeltung verringern.

Kanada hat, was die Welt braucht. Wir sind eine Energiesupermacht. Wir verfügen über riesige Reserven an kritischen Rohstoffen. Wir haben die am besten ausgebildete Bevölkerung der Welt. Unsere Pensionsfonds gehören zu den grössten und anspruchsvollsten Investoren weltweit. Mit anderen Worten: Wir haben Kapital, Talent, und wir haben eine Regierung mit enormer fiskalischer Handlungsfähigkeit, um entschlossen zu agieren. Wir haben Werte, zu denen viele andere aufschauen.

Kanada ist eine pluralistische Gesellschaft, die funktioniert. Unser öffentlicher Raum ist laut, vielfältig und frei. Die Kanadierinnen und Kanadier bleiben der Nachhaltigkeit verpflichtet. Wir sind ein stabiler und verlässlicher Partner in einer Welt, die alles andere als stabil ist – ein Partner, der Beziehungen langfristig aufbaut und wertschätzt.

Und wir haben noch etwas anderes: Wir erkennen, was geschieht, und wir sind entschlossen, entsprechend zu handeln. Wir verstehen, dass dieser Bruch mehr erfordert als blosse Anpassung. Er verlangt Ehrlichkeit über die Welt, wie sie ist.

Wir nehmen das Schild aus dem Schaufenster. Wir wissen, dass die alte Ordnung nicht zurückkehren wird. Wir sollten sie nicht betrauern. Nostalgie ist keine Strategie. Aber wir glauben, dass wir aus dem Bruch etwas Grösseres, Besseres, Stärkeres und Gerechteres aufbauen können. Das ist die Aufgabe der mittleren Mächte – jener Länder, die in einer Welt der Festungen am meisten zu verlieren haben und von echter Zusammenarbeit am meisten gewinnen können.

Die Mächtigen haben ihre Macht.

Aber wir haben auch etwas: die Fähigkeit, aufzuhören so zu tun als ob, die Realität beim Namen zu nennen, unsere Stärke im eigenen Land aufzubauen und gemeinsam zu handeln.

Das ist Kanadas Weg. Wir wählen ihn offen und selbstbewusst. Und es ist ein Weg, der jedem Land offensteht, das bereit ist, ihn gemeinsam mit uns zu gehen.

Vielen Dank.»

Mark Dittli ist Geschäftsführer und Redaktor von The Market. Er arbeitet seit 25 Jahren als Wirtschaftsjournalist, davon war er sechs Jahre Chefredaktor der «Finanz und Wirtschaft» und berichtete während fünf Jahren als Korrespondent aus New York. Mark hat in Winterthur Betriebswirtschaftslehre studiert und trägt den CFA-Abschluss als zertifizierter Finanzanalyst. Seine journalistischen Spezialgebiete sind globale makroökonomische Themen, Wirtschaftsgeschichte und Aktienanalyse.