Sehr geehrte Leserinnen und Leser,

in den ersten Tagen des neuen Börsenjahres ist der DAX aus seiner achtmonatigen Seitwärtsbewegung (23.000 – 24.800) nach oben ausgebrochen und hat in dieser Woche an jedem Handelstag ein neues Allzeithoch erreicht.

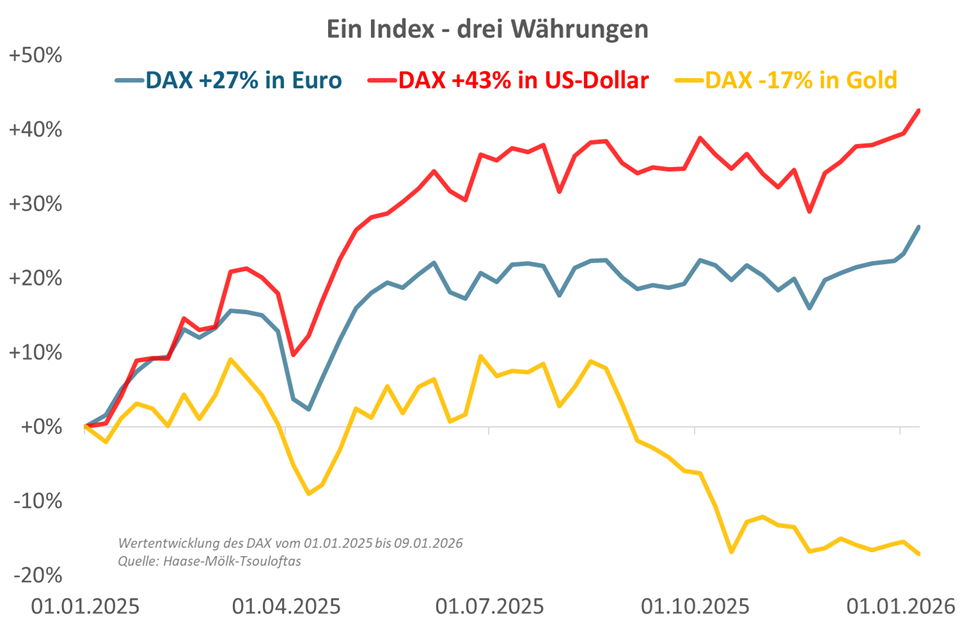

Angesichts der Nachrichtenlage in Deutschland und der Welt dürfte so mancher Kapitalanleger die steigenden Kurse mit Verwunderung oder gar Skepsis verfolgen. Seit Anfang 2025 ist der DAX trotz all der schlechten Nachrichten aus Deutschland um +27 % gestiegen, für in US-Dollar rechnende ausländische Investoren liegt das Ergebnis sogar bei +43 %. Die Entwicklung gemessen in Goldeinheiten (−17 %) würde angesichts der Nachrichtenlage deutlich besser passen. Nicht nur hierzulande (Stichwort: Deindustrialisierung) trübt sich das Bild ein. Auch international ist das Ende einer auf Völkerrecht, UN-Charta und internationalen Verträgen basierenden Weltordnung mit Händen zu greifen (Stichworte: Ukraine, Venezuela, Grönland). Macht ersetzt zunehmend Regeln.

In „normalen“ Zeiten reagieren Aktienmärkte auf steigende Unsicherheit mit Kursabschlägen, also höheren Risikoprämien. In einer Welt ohne verlässliche Regeln können Aktien jedoch nicht nur trotz, sondern auch wegen erhöhter Unsicherheit steigen – insbesondere dann, wenn Geldentwertung als wachsendes Risiko wahrgenommen wird.

Um ein extremes Beispiel zur Verdeutlichung zu nennen: Die stärksten jemals gemessenen Kursanstiege erlebten deutsche Aktien während der Hyperinflation vor etwas über einhundert Jahren. An diesem Punkt stehen wir heute nicht. Dennoch weisen selbst Analysten renommierter Großbanken darauf hin, dass viele Staaten ihren fiskalischen „Ereignishorizont“ überschritten hätten und letztlich nur Inflation als politisch gangbarer Ausweg verbleibt.

Quelle: Haase-Mölk-Tsouloftas (Stand: 09. Januar 2026)

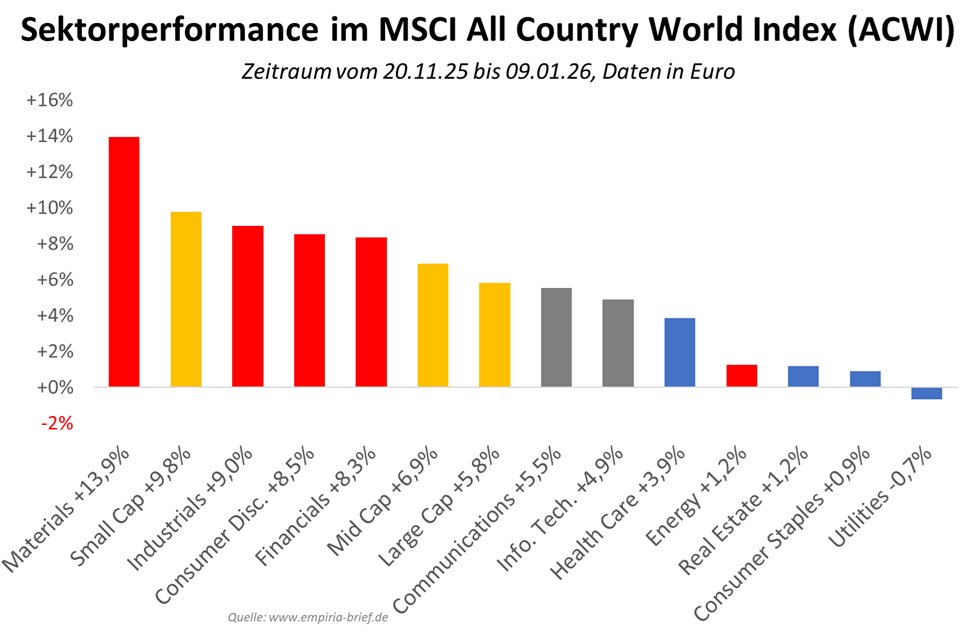

Ein Blick auf die aktuellen globalen Sektorpräferenzen (Abb. 2) bestätigt dieses Bild. In der seit Ende November laufenden Aufwärtsbewegung werden erneut inflationsaffine Sektoren wie Grund- und Rohstoffe, Industrie sowie zyklischer Konsum stark nachgefragt. Defensive und zinssensitive Bereiche wie Immobilien, Basiskonsum oder Versorger bleiben dagegen zurück. Das Signal ist eindeutig: Der Aktienmarkt erwartet mehr Inflation.

Steigende Preise für Öl- und Gas-Aktien würden dieses Bild abrunden. Unsere Trendstrukturdaten zeigen hierfür eine erhöhte Wahrscheinlichkeit. Der oft als Frühindikator geeignete Untersektor der Öl- und Gas-Dienstleister und -Ausrüster ist bereits aus seiner Seitwärtsbewegung nach oben ausgebrochen. Gut möglich, dass auch Energieaktien 2026 in die Inflationsprognosen einstimmen.

Sollten Regierungen gezielt eine inflationäre Politik zur Entwertung hoher Staatsschulden verfolgen, sind Konto- und Sparguthaben, Anleihen, Rentenfonds sowie viele Versicherungs- und Pensionsansprüche direkt betroffen. Immobilienvermögen erscheint nur auf den ersten Blick inflationssicher. In politisch heiklen Zeiten ist Immobilienvermögen vor allem eines: immobil. Je höher die Inflation, desto wahrscheinlicher werden Forderungen aufkommen, Immobilieneigentümer stärker zur Kasse zu bitten (Stichworte: Hauszinssteuer 1924, Lastenausgleich 1952). Mehrere Immobilien in verschiedenen deutschen Städten zu besitzen, bedeutet dann keine Risikostreuung, sondern ein politisches Klumpenrisiko „Deutschland“.

Wenn Macht an die Stelle von Recht tritt, wird Vermögenserhalt zur politischen Frage. Für Kapitalanleger bedeutet das: Nicht maximale Rendite, sondern maximale Robustheit wird zum entscheidenden Kriterium. Wer Preise mit Wert verwechselt und Nominalgewinne für realen Wohlstand hält, unterschätzt die Risiken dieser neuen Welt(Un-)Ordnung. Mit unserer regelbasierten Aktienauswahl, der Beimischung von Gold und einem konsequenten Risikomanagement sehen wir uns auch für unangenehmere Zeiten gut aufgestellt.

Meine Kollegen Rolf Mölk, Michael Tsouloftas und ich wünschen all unseren Lesern und Investoren ein erfolgreiches neues Börsenjahr 2026!