Sehr geehrte Leserinnen und Leser,

«Das Einzigartige an meinem Vater ist die Tatsache, dass er nicht vorhersehbar ist.» Dieser Satz stammt von Donald Trump Junior. Er war als Kompliment gedacht, als Lob für einen unkonventionellen Führungsstil. Doch an den Kapitalmärkten ist Unvorhersehbarkeit kein Qualitätsmerkmal. Sie ist ein Nachteil und erfordert einen Risikoaufschlag. Investoren hassen nichts mehr als Unsicherheit – und genau davon lieferte bereits das erste Jahr der zweiten Amtszeit von Donald Trump reichlich.

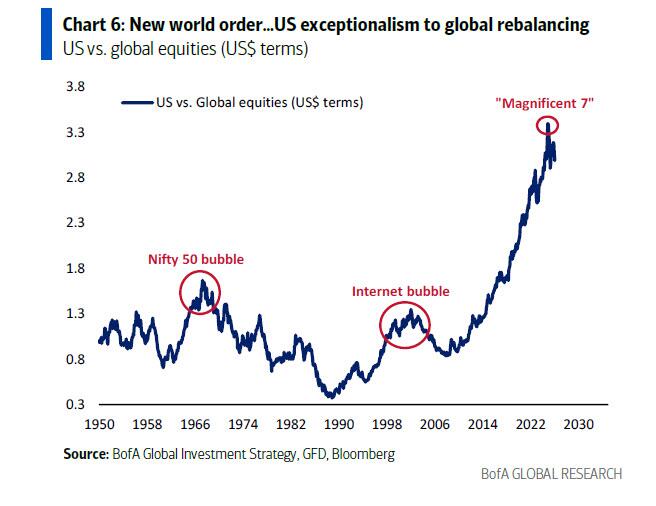

Wer nicht auf laute Worte, sondern auf leise Zahlen schaut, erkennt bereits ein erstaunliches Phänomen: Donald Trump stärkt mit seiner Politik bislang nicht Amerika, sondern den „Rest der Welt“. An den Aktienmärkten spricht die Bilanz seit seiner Inauguration eine deutliche Sprache: Während der S&P 500 in Euro gerechnet gerade einmal magere +1% zulegen konnte, stiegen Aktien im „Rest der Welt“ (gemessen am MSCI All Country World Index ex US) zeitgleich um beachtliche +21%. Der Markt hat begonnen, das Chaos einzupreisen.

Die rationale Antwort auf das Chaos: Was ist die logische Reaktion von Unternehmern und Investoren auf der ganzen Welt, wenn US-Zölle willkürlich verhängt werden, wenn die Entführung von Staatschefs (Diktator & Ehefrau) Tagesgeschäft wird oder wenn der US-Präsident die Auslieferung von Grönland fordert? Werden sie ihre wirtschaftliche Abhängigkeit von den USA erhöhen? Nicht, wenn sie bei Sinnen sind! Sie werden nach Wegen suchen, ihr Risiko zu diversifizieren.

Hinzu kommt ein strukturelles Problem, das lange ignoriert wurde: Rechtsstaatlichkeit. Viele Investoren aus den Emerging Markets brachten ihr Vermögen in den Westen, weil es dort vermeintlich sicher war. Doch seit den Sanktionen gegen Huawei (2019) und Russland (2022) sowie der zunehmenden Politisierung des US-zentrierten, westlichen Finanzsystems erodiert dieses wichtige Vertrauen. Die erratische Politik von Donald Trump beschleunigt den Prozess: Wer sein Vermögen außerhalb der eigenen Landesgrenzen sicher anlegen will, schaut nicht mehr automatisch nach New York. Das Kapital sucht neue Häfen – und diese liegen im „Rest der Welt“.

Quelle: Bank of America Global Investment Strategy, GFD, Bloomberg (Stand: Februar 2026)

Die Mathematik der Kapitalflüsse:

Hier kommt eine enorme Asymmetrie ins Spiel, die in ihrer Wirkung oft unterschätzt wird. US-Aktien sind bspw. im Weltindex MSCI World derzeit mit gewaltigen 71% gewichtet. Das bedeutet: Wenn globale Investoren auch nur einen kleinen Teil ihres Kapitals umschichten, entsteht ein gewaltiger Hebel. Eine Umschichtung von nur 5% raus aus den USA bedeutet für den dortigen Markt einen Abfluss von rund 7%. Für den deutlich kleineren „Rest der Welt“ bedeuten diese Mittel jedoch einen Zufluss von massiven 17%. Selbst kleine Bewegungen bei der Asset-Allokation großer Kapitalsammelstellen können also eine Hausse außerhalb der USA auslösen.

Aktives Management in der Praxis:

Ein Blick nach Japan: Wie setzen wir dieses „Rest of World“-Thema konkret um? Ein Beispiel aus dem Januar verdeutlicht unsere Arbeitsweise. Im Rahmen unserer routinemäßigen Überprüfung eines Teils unseres Aktienportfolios haben wir einen Korb japanischer Aktien verkauft und das Kapital direkt in einen neuen Korb japanischer Titel umgeschichtet. Die verkauften Titel hatten sich hervorragend entwickelt (+40,3% über 12 Monate) und waren mit einem KGV von 12,8 fair bewertet. Wir haben hier Gewinne mitgenommen. Die neu gekauften Titel sind aus unserer Sicht noch attraktiver: Mit einem KGV von 11,5 sind sie günstiger, bieten eine höhere Dividendenrendite (3,2% vs. 2,7%) und wachsen dynamischer (jährliches Gewinnwachstum 15% vs. 13%).

Zur Einordnung: Der breite japanische Markt (Topix 100) ist mit einem KGV von 26,1 mehr als doppelt so teuer bewertet wie unser Japan-Portfolio. Sollte der Markt die Bewertung unserer Neuzugänge nur an das Niveau der gerade verkauften Aktien anpassen, ergibt sich allein daraus eine zusätzliche Kurschance von 11% – ganz zu schweigen vom Aufholpotenzial gegenüber dem Gesamtmarkt.