Sehr geehrte Leserinnen und Leser,

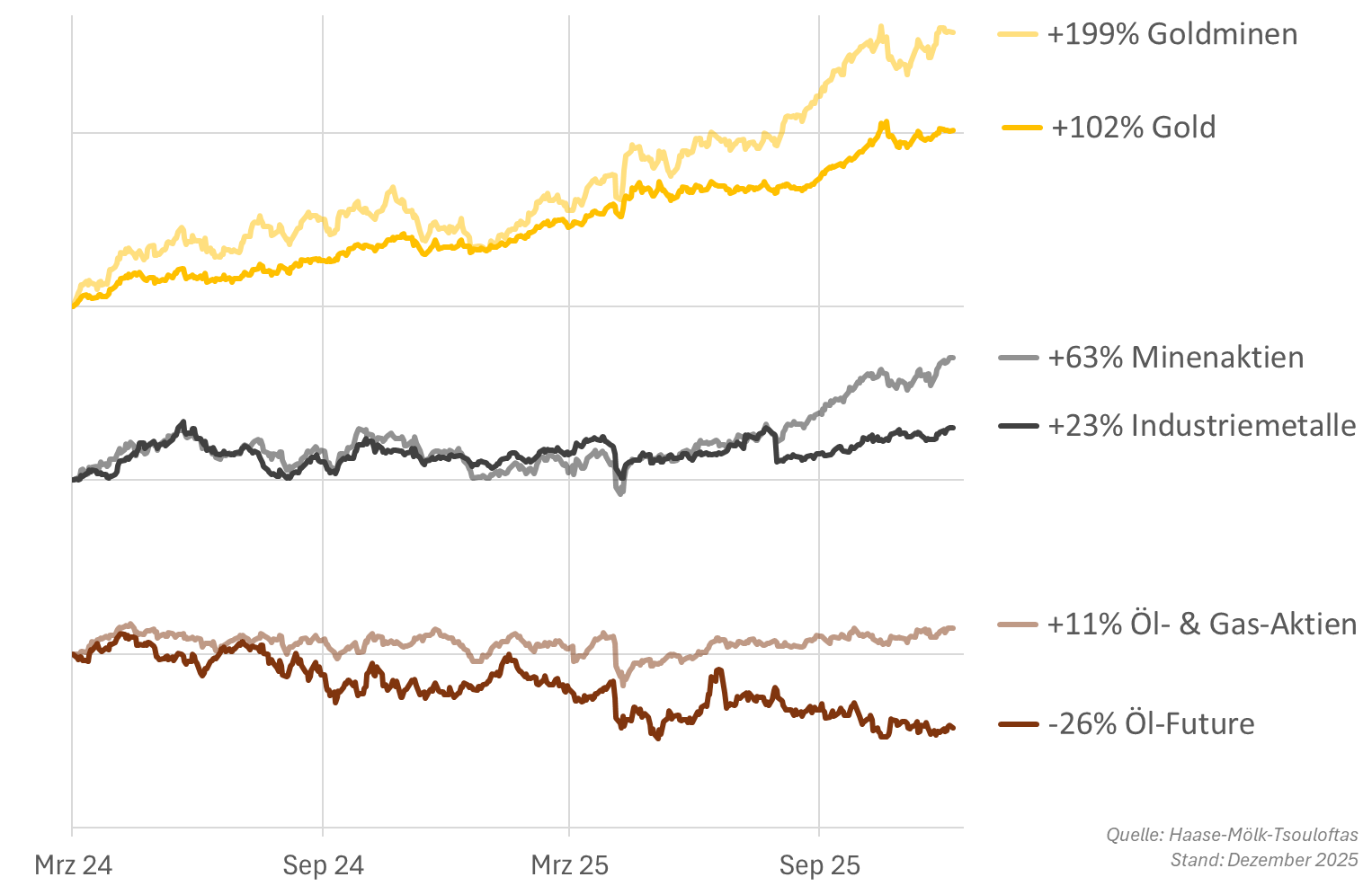

In den zurückliegenden 20 Monaten hat sich der Goldpreis in US-Dollar nahezu verdoppelt. Michael Hartnett, Chef-Investmentstratege bei Bank of America Merrill Lynch, prognostiziert in seinem jüngsten Marktbericht nun: „Bald werden viele Rohstoffcharts aussehen wie Gold.“ Peter E. Huber (ehemals Partner und Fondsmanager bei StarCapital) schlägt mit seiner Kolumne „Antizyklische Chancen im Energie- und Rohstoffbereich“ auf themarket.ch in die gleiche Kerbe. Fundamental spricht einiges dafür, dass wir 2026 in einen Bullenmarkt für Rohstoffe und Rohstoffaktien hineinlaufen könnten. Drei Kräfte wirken gleichzeitig: (1) massive staatliche Investitionsprogramme, (2) jahrelange Unterinvestition in Förderkapazitäten und (3) neue, strukturelle Nachfragequellen.

Rund um den Globus investieren Regierungen – überwiegend auf Pump – in Infrastruktur, Verteidigung und (Re-)Industrialisierung. Straßen, Schienennetze, Fabriken und Waffensysteme lassen sich nicht digitalisieren. Sie brauchen Beton, Stahl, Kupfer und sehr viel Energie. Gleichzeitig wurde seit über einer Dekade zu wenig in Öl- und Gasförderung sowie in klassische Minenexploration investiert. Investitionsbudgets wurden gekürzt, um Bilanzen zu reparieren oder Aktionäre mit Dividenden und Rückkäufen zu bedienen. Das Angebot wuchs nicht im gleichen Tempo wie die Nachfrage. Unterinvestition ist der Stoff, aus dem Rohstoffhaussen gemacht sind.

Hinzu kommt ein neuer Treiber: Künstliche Intelligenz mag viele Arbeitsplätze bedrohen, doch Datacenter und Hochleistungschips sind alles andere als „virtuell“. Hinter der schillernden Oberfläche der KI-Revolution stehen Milliardeninvestitionen in sehr reale Anlagen. Sie benötigen Metalle, Strom, Kühlung und physische Infrastruktur – und damit wiederum Öl, Gas, Kohle, Kupfer, Aluminium, seltene Erden und sehr viel Energie. Die neue Digitalwelt ist erstaunlich rohstoffintensiv.

Vor diesem Hintergrund wirken die Bewertungen vieler Energie- und Rohstoffunternehmen niedrig. Die „glorreichen Sieben“ (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia und Tesla) stehen inzwischen für 25 % des MSCI-World-Index, alle Rohstoff- und Energieunternehmen im MSCI World zusammen dagegen nur für 5 %. Verglichen mit dem MSCI World handeln Energie- und Minenaktien mit Abschlägen im Kurs-Gewinn-Verhältnis von 40 % bis 50 %. Beim Kurs-Buchwert-Verhältnis fallen die Abschläge mit 60 % bis 70 % noch größer aus. Beide Sektoren sind klar unterbewertet – und zugleich bei Investoren unbeliebt. Dabei erwirtschaften die Rohstoffunternehmen starke Cashflows: Neben Dividenden bleibt vielerorts noch ausreichend Spielraum für Aktienrückkäufe.

Michael Hartnett (Chef-Investment-Strategie der Bank of America):

„Bald werden alle Rohstoffcharts wie Gold aussehen.“

Quellen: Haase-Mölk-Tsouloftas (Stand: Dezember 2025)

Für Energie- und Rohstoffaktien gelten derzeit die drei U’s: Die Aktien sind unbeliebt, die Investoren unterinvestiert und die Titel fundamental unterbewertet. Das allein reicht jedoch nicht. Es braucht zusätzlich sichtbare Veränderungen im Marktverhalten.

In unseren Marktstrukturdaten sehen wir eine hohe Quote mittelfristiger Aufwärtstrends bei Rohstoffaktien – sowohl bei Minen als auch bei Öl- und Gaswerten. Nach dem Kursanstieg von Gold und Goldminen sind inzwischen auch viele Minenaktien charttechnisch nach oben ausgebrochen. Zahlreiche Ölwerte wiederum haben den jüngsten Rückgang des Ölpreises kaum nachvollzogen. Beides ist ein typisches Muster zu Beginn eines neuen Bullenmarktes: Die Börse preist die Trendwende oft ein, bevor sie in den Fundamentaldaten voll sichtbar wird.

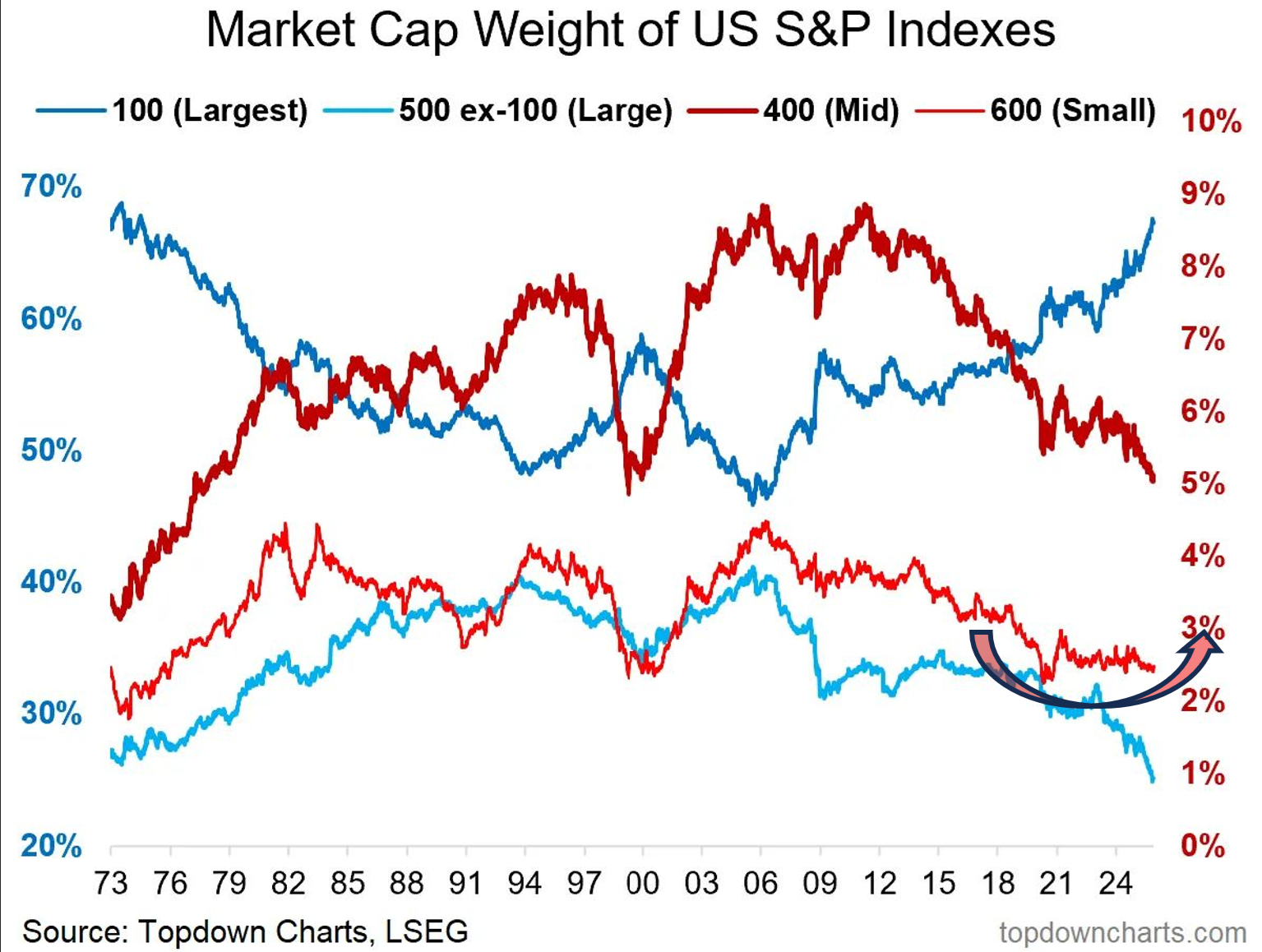

Was erfüllt mit Blick auf 2026 noch die 3-U-Regel? Ein Blick auf Nebenwerte (s. Abb. 2, 3) zeigt, dass der S&P SmallCap 600 im Verhältnis zu den großen US-Indizes auf einem historischen Tief notiert, von dem es beispielsweise in den 1970er, aber auch zu Beginn 1990er- und der 2000er-Jahre mehrjährige, kräftige Aufwärtstrends gab (s. Abb. 2). International sah es viele Jahre ähnlich aus. Small Caps in den Industrieländern und in den Emerging Markets waren lange Zeit nicht gefragt.

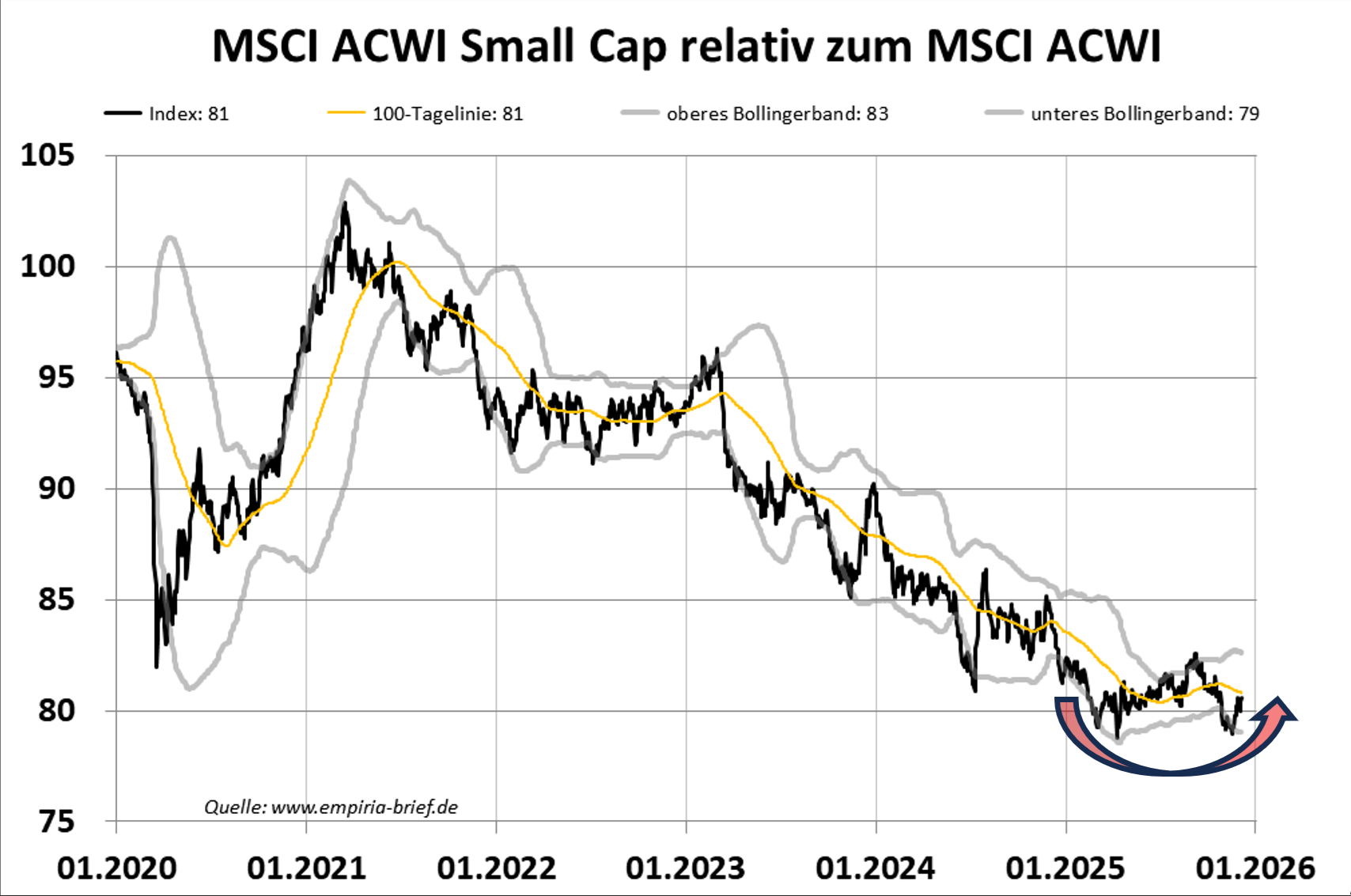

Seit 2025 deutet sich im Verhältnis Small Cap DM/EM zum MSCI ACWI erstmals eine Bodenbildung an (s. Abb. 3). Auch hier passt das Bild: Die KGVs vieler Small-Cap-Indizes liegen rund 30 % bis 40 % unter dem MSCI World, die KBVs sogar 50 % bis 60 % darunter.

Ob 2026 die Nebenwerte einen neuen Bullenmarkt starten und ob Michael Hartnett recht behält, also bald „alle Rohstoffcharts wie Gold aussehen“ werden, bleibt abzuwarten. Eines ist allerdings klar: Auch unsere Auswahl defensiver Qualitätsaktien im Empiria Stiftung Balance global (lt. Morningstar mittleres KGV bei 10–11, KBV bei 1,1) erfüllt die 3-U-Regel und ergänzt die zyklischeren Segmente sinnvoll. Mit dieser Aufstellung blicken wir zuversichtlich ins neue Jahr.

Meine Kollegen Rolf Mölk, Michael Tsouloftas und ich möchten uns an dieser Stelle bei all unseren Lesern und Investoren für Ihr Interesse und Ihr Vertrauen im zurückliegenden Jahr bedanken.

Wir wünschen Ihnen allen eine schöne Adventszeit, frohe Weihnachtsfesttage und einen guten Rutsch ins neue Jahr!