Sehr geehrte Leserinnen und Leser,

Kürzlich veröffentlichte Thomas Callum von Topdown Charts eine Übersicht (Link zum Beitrag), in der die Gesamtrendite des S&P 500 für jede Dekade seit 1880 aufgezeigt wird. Zusätzlich zerlegt er diese Renditen in die Komponenten Dividenden, Gewinnwachstum und Bewertung. Grundlage sind die Daten von Prof. Robert Shiller (Nobelpreisträger, Yale University).

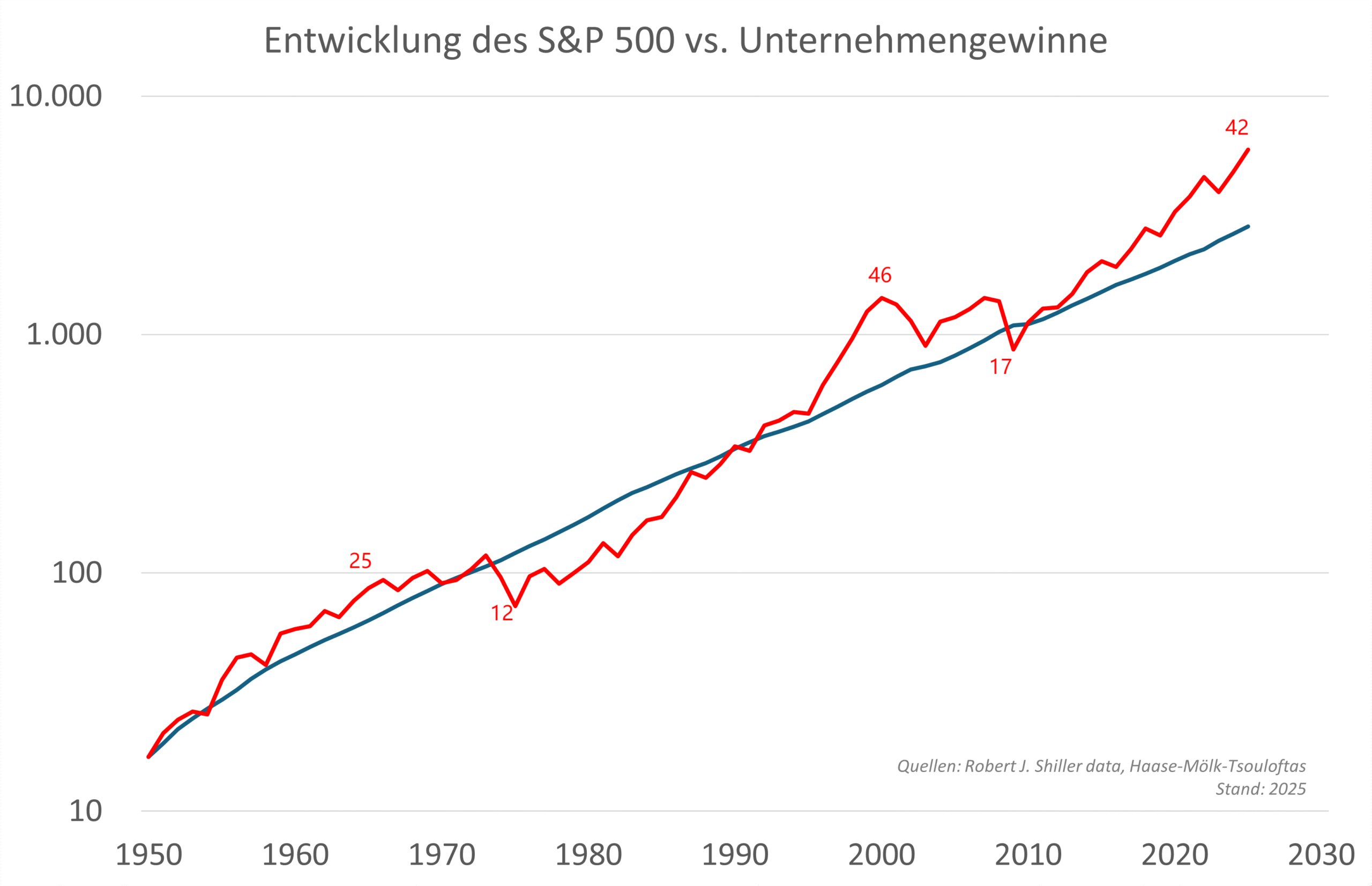

Bei genauerer Betrachtung dieser Originaldaten (Link zu Shiller Data) fällt auf: Das Wachstum der amerikanischen Unternehmensgewinne – über Dekaden gemessen – schwankt seit den 1950er Jahren in einer relativ engen Spanne von rund +4 % bis +7 % p.a. Demgegenüber reicht die Renditespanne der US-Aktienkurse in denselben Dekaden von etwa –2 % p.a. bis +18 % p.a.

Der Börsenaltmeister André Kostolany brachte dieses Auseinanderdriften so auf den Punkt: „Mit der Wirtschaft und der Börse verhält es sich wie mit dem Mann und seinem Hund beim Spaziergang. Der Mann läuft langsam und gleichmäßig weiter. Der Hund läuft vor und zurück. Aber beide bewegen sich in die gleiche Richtung. Der Mann ist die Wirtschaft, der Hund die Börse.“

Dieses Bild trifft die Wirklichkeit recht gut. Allerdings beeinflussen Börsenkurse gelegentlich auch die Realwirtschaft zurück. So hatte die Deutsche Telekom im Frühjahr 2000, als ihr Aktienkurs bei 100 Euro stand, allein durch diesen hohen Kurs bessere Zukunftsaussichten als zweieinhalb Jahre später bei einem Kurs von etwa 8 Euro. Am Hochpunkt hätte sich das Unternehmen beispielsweise durch die Ausgabe neuer Aktien relativ mühelos entschulden können – bei 8 Euro war diese Option faktisch vom Tisch. Ähnlich wirkt eine Währung, die von Investoren aus Angst vor höherer Inflation abverkauft wird: Durch die Verteuerung der Importe steigen die Inflationsraten tatsächlich stärker, als es ohne die Abwertung der Fall gewesen wäre – eine selbsterfüllende Prophezeiung. In seinem 1987 erschienenen Buch „Alchemie der Finanzen“ beschreibt George Soros diese gegenseitigen Rückwirkungen sehr anschaulich.

Selbst beim Hundespaziergang kommt es auf Größe und Durchsetzungswillen von Herrchen und Hund an. Mitunter bestimmt eher der Hund die Richtung als das Herrchen. Trotzdem bleibt die Kernbotschaft Kostolanys mit Blick auf Unternehmensgewinne und Aktienkurse richtig: Kurse können der Gewinnentwicklung lange hinterherhinken oder weit vorauseilen – aber nicht dauerhaft. Die Frage, wie lange Aktienkurse der „Schwerkraft“ entkommen können, lässt sich schwer exakt beantworten. Klar ist nur: Je länger eine Phase der Über- oder Untertreibung anhält, desto größer werden Chancen bzw. Risiken für die folgenden Jahre.

Im Bild von André Kostolanys Zitat symbolisiert die blaue Linie den „Mann“ bzw. die Wirtschaft und die rote Linie den „Hund“ bzw. die Börse.

Quellen: empiria-brief.de (Stand: November 2025)

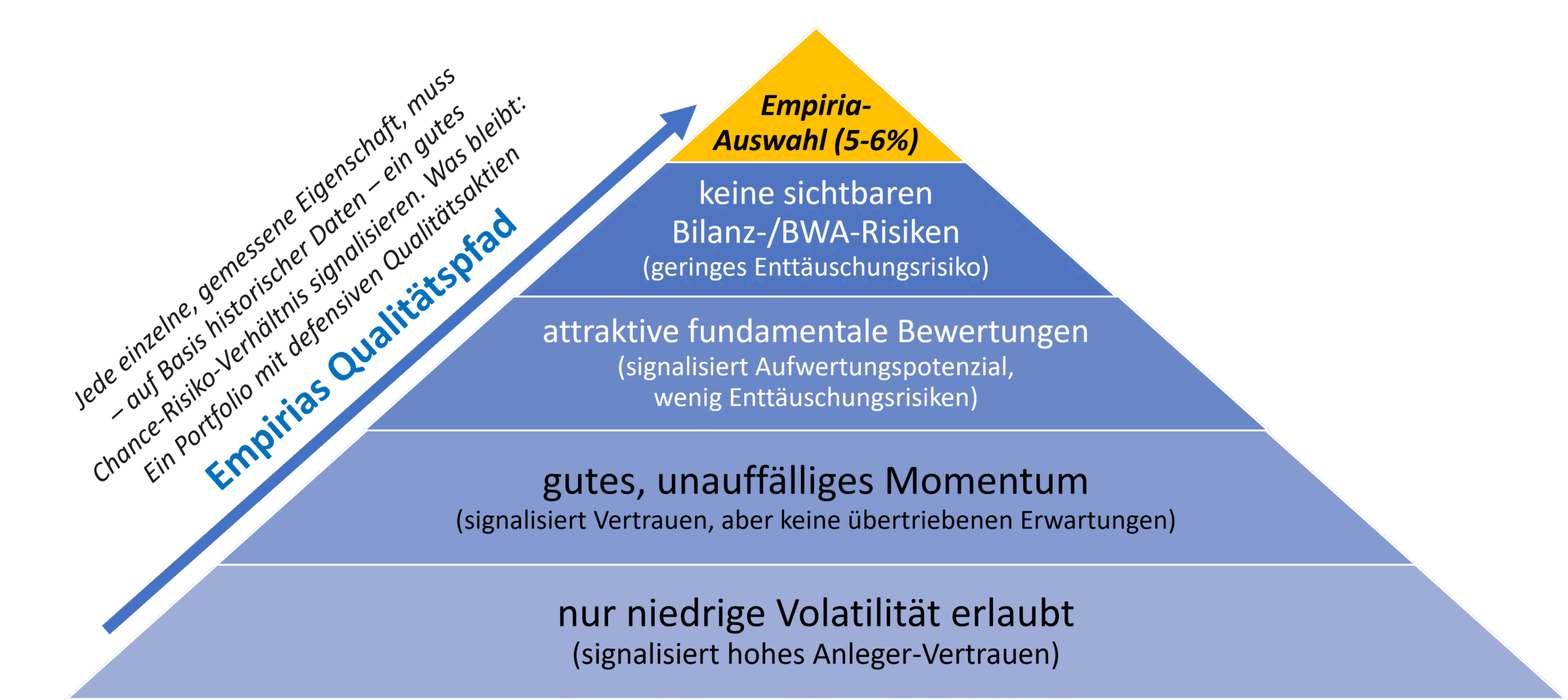

Im Empiria Stiftung Balance global adressieren wir diese Frage direkt in der dritten Entscheidungsebene unseres Regelwerks zur Aktienauswahl. In den ersten beiden Ebenen (Volatilität und Momentum, s. Abb. 2) nutzen wir das Wissen der vielen Marktteilnehmer: Wir interessieren uns nur für Aktien, denen bereits überdurchschnittlich viel Vertrauen entgegengebracht wird. Relativ geringe Kursschwankungen und eine leicht überdurchschnittliche Wertentwicklung in der jüngeren Vergangenheit signalisieren uns genau dies.

Von all jenen Titeln, die diese Kriterien erfüllen, verlangen wir auf der dritten Ebene zusätzlich eine attraktive fundamentale Bewertung, also z.B. niedrige Kurs-Gewinn-Verhältnisse. Dies führt dazu, dass unser Aktienportfolio im Vergleich zum Markt höhere fundamentale Aufwertungschancen bzw. geringere Abwertungsrisiken aufweist. Konkret: Der Fondsresearch-Dienstleister Morningstar (Link zur Auswertung) kommt zu dem Ergebnis, dass unser Aktienportfolio ein Kurs-Gewinn-Verhältnis (KGV) von 10 und ein Kurs-Cashflow-Verhältnis (KCV) von 6 aufweist, während der Mittelwert über alle Mischfonds in unserer Kategorie bei 19 (KGV) bzw. 14 (KCV) liegt.

Der US-Aktienmarkt – und mit ihm viele global ausgerichtete Aktienportfolios – mag derzeit recht ambitioniert bewertet sein und damit langfristig gewissen Anpassungsrisiken (Mann/Hund) unterliegen. Unser Aktienportfolio im Empiria Stiftung Balance global sollte hingegen systematisch eher Aufwertungschancen aufweisen.

Unsere deutschen Qualitätsaktien

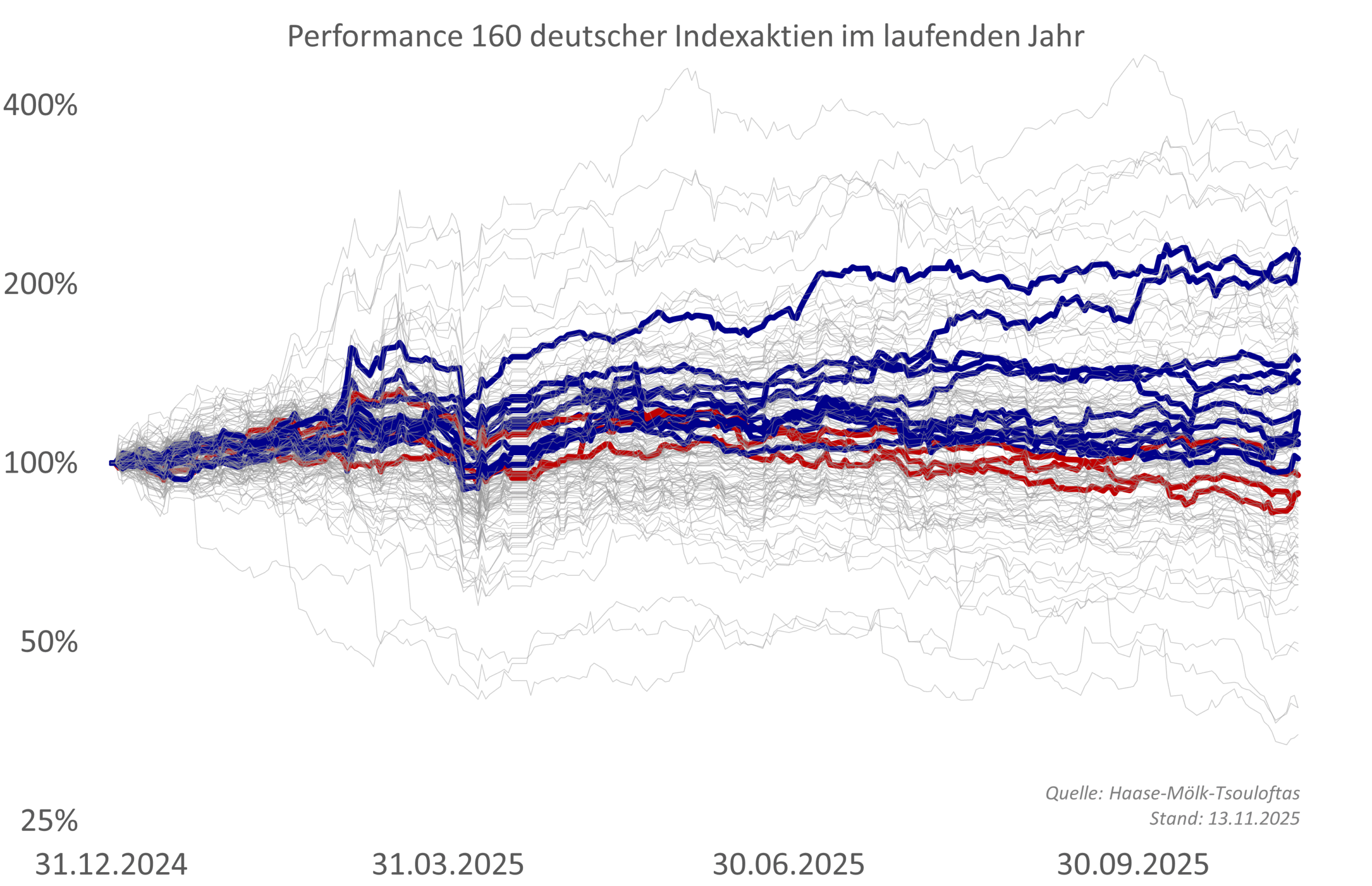

Unter den über 500 Aktien im Empiria Stiftung Balance global befinden sich derzeit 14 deutsche Indexaktien aus DAX, MDAX und SDAX. Mein Kollege Michael Tsouloftas hat die Abb. 3 erstellt, aus der Sie die Entwicklung unserer Aktien im laufenden Jahr im Vergleich zu den übrigen 146 deutschen Indexaktien ablesen können.

Im Median legten unsere Titel +16 % zu (übrige 146: +8 %). Die großen Gewinner zogen den Durchschnitt bei uns auf +30 % nach oben (übrige 146: +20 %). Unsere Qualitätskriterien erfüllten damit ihre Aufgabe: Sie reduzieren das Risiko, Verlierer-Aktien zu erwerben, und erhöhen zugleich die Wahrscheinlichkeit, Gewinner-Aktien ins Portfolio zu holen.

Loading Viewer...