Sehr geehrte Leserinnen und Leser,

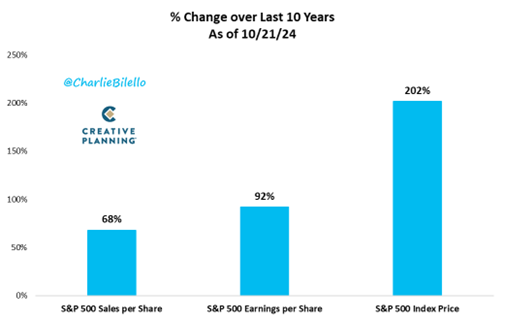

Die im S&P 500 zusammengefassten großen amerikanischen Konzerne konnten in der zurückliegenden Dekade ihre Umsätze um fast 70 % steigern. Die Unternehmensgewinne kletterten sogar um über 90 %. Ihre Börsenkurse verdreifachten sich im gleichen Zeitraum. Eine Dekade erscheint mir ein recht langer Zeitraum zu sein. Als Investor stelle ich mir drei Fragen:

- Wie lange können Unternehmensgewinne auf breiter Front signifikant schneller steigen als die Umsätze, aus denen sie geschöpft werden?

- Wie lange kann die Börsenbewertung von Unternehmen auf breiter Front signifikant schneller expandieren als die Unternehmensgewinne?

In beiden Fällen lautet die Antwort: lange, aber nicht ewig.

- Wie sinnvoll ist es, dass Investoren bei der Bewertung von Aktien, deren Gewinne bereits seit einer Dekade schneller steigen als ihre Umsätze, einen Aufpreis für die Fortsetzung dieses Trends zahlen, anstatt einen Sicherheitsabschlag zu verlangen für die erwartbare Rückkehr zum langfristigen Durchschnitt?

Ich vermute, dass es nicht sehr sinnvoll ist.

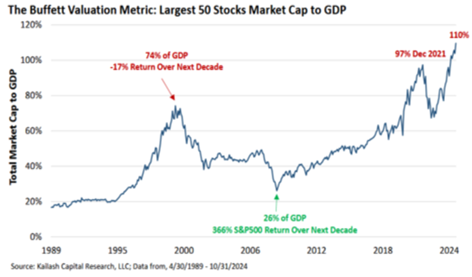

Eine Variation des nach dem Starinvestor Warren Buffett benannten Indikators misst die Marktkapitalisierung der 50 größten US-Aktien und setzt sie ins Verhältnis zur US-Wirtschaftsleistung (BIP, s. Abb. 2 auf der nächsten Seite). Zum Beginn des Bärenmarktes von 2000 bis 2003 notierte dieser Indikator bei 74 %, am Ende bei 26 %. Aktuell steht der Indikator bei 110% und hat damit Allzeithoch erreicht. Mit anderen Worten: Selbst, wenn die Top-50-US-Aktien um ein Drittel fallen würden, wären sie noch immer so teuer wie am 2000er-Hoch. Gemäß dem bekannten Buffett-Zitat könnte es am US-Aktienmarkt daher sinnvoll sein, ängstlich zu werden, da so viele seit geraumer Zeit gierig sind.

Quelle Charlie Bilello, Bilello.Blog (Link zum Artikel), Stand: Oktober 2024

Dazu passt: Die Kassenbestände bei Buffetts Investmentfirma Berkshire Hathaway sind 2023 und 2024 von gut 100 auf über 330 Mrd. US-Dollar angewachsen. Anscheinend haben es Buffett und sein Team nicht eilig, größere Summen zu investieren. Eine Ausnahme: In seinem jüngsten Brief an die Aktionäre vom 22. Februar las ich, dass Berkshire seine Investitionen in Japan erhöht hat.

Um es klar zu sagen: Weder die Auseinanderentwicklung von Umsätzen, Gewinnen und Börsenkursen noch der Buffett-Indikator sind geeignet, um Börsenprognosen für die kommenden 12 oder 24 Monate abzugeben. Sie zeigen an, dass es erhebliche, mittel-bis langfristige Bewertungsrisiken bei großen amerikanischen Aktien gibt. Dieses Thema trifft nicht nur Investoren am US-Markt. Angesichts der hohen Gewichtung von US-Aktien in den wichtigsten globalen Aktienindizes ist dies auch eine Warnung für ETF-Investoren. 71% des MSCI World Index besteht großen US-Aktien. Die Top 10 Werte im MSCI World, die allein bereits 24% des Index ausmachen, sind ohne Ausnahme US-Titel.

Natürlich weiß ich nicht, ob sich die von mir beschriebenen Risiken bereits in naher Zukunft materialisieren und falls ja, in was für einer Art und Weise. Gleichwohl bin ich froh, dass wir in unseren Aktienportfolios kein einzigen hochbewerteten US-Titel haben.

Darüber hinaus lässt mich eine weitere Tatsache ruhig schlafen: Obwohl viele Indizes im Bärenmarkt von 2000 bis 2003 dramatisch abstürzten (MSCI World in Euro: -59%, DAX -73%, Nasdaq 100: -83%), gab es eine erstaunlich große Zahl von Aktien, deren Kurse keineswegs gefallen, sondern signifikant gestiegen sind.

Wer sich konsequent von all jenen Marktsegmenten fernhielt, in denen die Gier Anleger dazu verführte, verrückt hohe Preise zahlen und stattdessen auf weniger beliebte, dafür aber günstig bewertete und hier vor allem geringvolatile Qualitätsaktien setzte, konnte dem Bärenmarkt ausweichen und sein Kapital in dieser turbulenten Zeit sogar mehren. Das die Kriterien für unsere regelbasierte Aktienauswahl uns genau zu solchen Qualitätstiteln führen, finde ich ausgesprochen beruhigend.

Quellen: Kailash Capital Research

Loading Viewer...